はじめに

こんにちは、【kanatoの資産構築研究所】のKanatoです。

2026年2月28日の米国・イスラエルによるイラン攻撃を端緒とした「中東ショック」は、日経平均を一時的に急落させました。3月は、その下落局面を配当再投資の機会と捉え、三菱HCキャピタルと三井住友フィナンシャルグループを追加購入しました。「なぜその局面で買ったか」の詳細は前回記事をご覧ください。

あれから約3週間。今回は「あの判断は正しかったのか」を事実ベースで検証します。評価額の推移、見送った銘柄のその後、配当利回りの実態まで、定点観測シリーズ第1回をお届けします。

1. 4月の評価額推移——投資判断の答え合わせ

3月30日に追加購入した2銘柄について、2026年4月17日終値ベースでの評価額推移を確認します。

今回の追加購入分(3/30)の損益

| 銘柄 | 購入単価(3/30) | 現在値(4/17) | 損益(今回分) | 損益率 |

|---|---|---|---|---|

| 三菱HCキャピタル(8593)12株 | ¥1,384 | ¥1,460 | +¥912 | +5.5% |

| 三井住友FG(8316)11株 | ¥4,967 | ¥5,598 | +¥6,941 | +12.7% |

追加購入分だけで見ると、約3週間でトータル+¥7,853の含み益が生じています。

保有全体の損益(積み上げ分含む)

| 銘柄 | 保有数 | 平均取得単価 | 現在値(4/17) | 時価評価額 | 含み損益 | 損益率 |

|---|---|---|---|---|---|---|

| 三菱HCキャピタル(8593) | 100株 | ¥889 | ¥1,460 | ¥146,000 | +¥57,088 | +64.21% |

| 三井住友FG(8316) | 56株 | ¥2,078 | ¥5,598 | ¥313,488 | +¥197,111 | +169.37% |

長期で積み上げてきた2銘柄の合計含み益は+¥254,199。3月の追加購入により、保有規模が一段と厚くなりました。

補足いたします。上記の損益はいずれも「含み益(評価上の利益)」であり、売却が完了するまで確定しません。評価額と実際の売却収益は一致しないことをご認識ください。また平均取得単価は過去の積み立て購入も含む加重平均であり、今回の追加購入単価(¥1,384・¥4,967)とは異なります。数値は2026年4月17日終値ベースの参考値です、事実として。

2. 投資仮説の検証——「なぜ下がったか」は正しかったか

3月の追加投資には、明確な仮説がありました。

「中東ショックによる下落は、地政学リスク起因の一時的なものだ。原油供給不安が解消に向かえば、業績の裏付けがある金融株は回復する」

その後の経過は——三菱HCキャピタルは購入比+5.5%、三井住友FGは+12.7%。仮説は今のところ「おおむね当たっている」と評価できます。

ただし正直に言えば、3週間での評価はあまりに早い。地政学リスクは依然くすぶっており、5月以降の決算シーズンでは保守的な業績予想も相次ぐ見込みです。定点観測としての記録は、今後も地道に続けていきます。

ホー、kanato理事長!「仮説を持って投資する」ことの本質は、結果の白黒を急ぐことではありませんぞ。仮説を持つことで、「なぜ上がったか・なぜ下がったか」を自分の言葉で説明できるようになる——そこに学びが生まれるのですな。検証は、勝っても負けても続けることに意義があります。焦らず、じっくりと記録を積み重ねてくださいぞ!

3. 見送り銘柄(ホンダ・JT)のその後

前回記事では、ホンダと日本たばこ産業(JT)を追加購入の対象から見送った経緯をお伝えしました。約3週間後の現在地を確認します。

ホンダ(7267)

4月17日の終値は¥1,300。平均取得単価¥1,427を下回っており、現時点で含み損(-8.86%)の状態が続いています。

見送りの判断を振り返ると——「ホンダは自動車メーカーであり、原油高・物流コスト増の影響を直接受けやすい。地政学リスクが解消されるまで業績への影響が読みにくい」というものでした。現時点では、追加購入を見送ったことで余計な含み損の拡大を避けられた形です。

トランプ関税による米国自動車産業への影響も依然不透明であり、しばらくは慎重な姿勢を維持します。

JT(2914)

4月17日の終値は¥5,800。保有平均取得単価¥2,362に対して大きな含み益を維持しています。

前回見送った理由は「現時点の株価水準では追加の妙味が薄い」でした。¥5,800前後という水準は、現在値ベースの配当利回りが相対的に低下しており、新たに追加購入する理由は見当たらない状況です。既保有分の長期保有を継続する方針に変わりはありません。

4. 取得価格ベースで見る配当利回り——長期保有の恩恵

高配当株投資の醍醐味のひとつは、「取得価格に対する配当利回り(yield on cost)」が時間とともに高まっていく点です。

現在値ベースと取得価格ベースの配当利回りを比較してみます(2026年4月17日時点の参考値)。

| 銘柄 | 予想年間配当(参考) | 現在値ベース利回り | 取得価格ベース利回り |

|---|---|---|---|

| 三菱HCキャピタル(8593) | 約¥45/株 | 約3.08% | 約5.06%(avg ¥889基準) |

| 三井住友FG(8316) | 約¥160/株 | 約2.86% | 約7.7%(avg ¥2,078基準) |

※配当額・利回りはいずれも2026年4月17日時点の予想値に基づく参考値です。確定値ではありません。

三井住友FGについては、平均取得単価¥2,078を基準にすると「実質的な配当利回りは約7.7%」という計算になります。これは長期にわたって積み上げてきた結果として得られた恩恵です。

なお、両銘柄とも3月・9月が配当権利確定月です。3月30日の追加購入分については、受渡日が4月1日となるため、2026年3月末の権利基準日に間に合わなかった可能性があります。追加取得分の配当受取開始は、2026年9月権利分からとなる見込みです。

【投資哲学】円安は敵か、味方か——同じニュースで資産が育つ人と目減りする人

一点、指摘させてください。表中の配当額・利回りは予想値であり、将来の配当を保証するものではありません。増配・減配の可能性を含む参考値として扱ってください。また、取得価格ベースの利回り計算はあくまで過去の平均取得単価を使った試算であり、将来の配当収入を確約するものではありません、事実として。

5. 現在の日本株式ポートフォリオ

三菱HCキャピタルと三井住友FGの話に入る前に、私の日本株ポートフォリオ全体の現状をお伝えします。

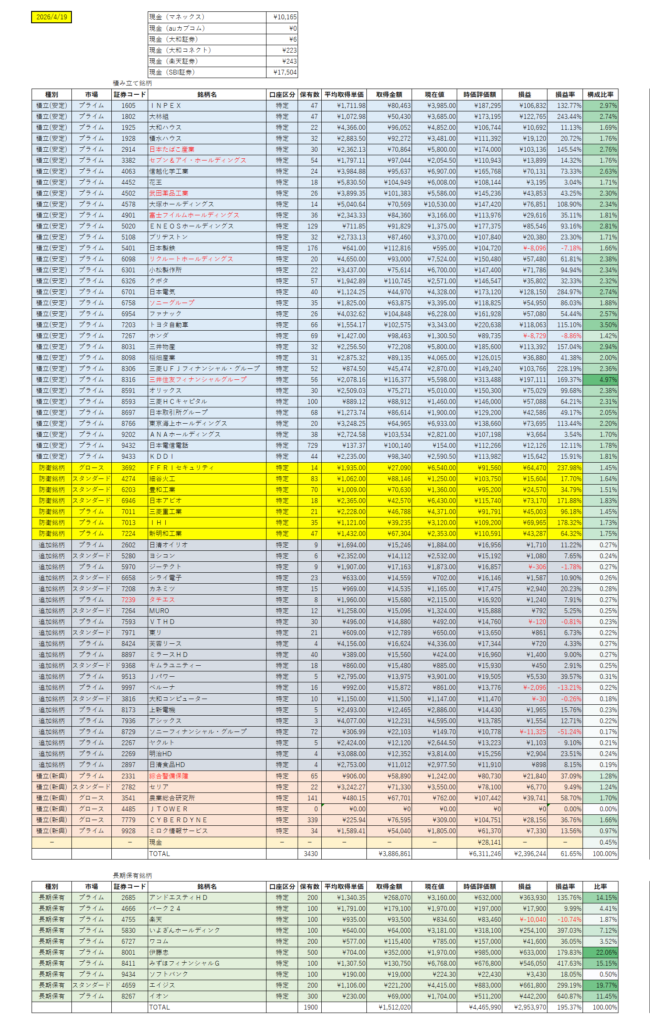

2026年4月19日時点で、日本株は〈積み立て銘柄〉と〈長期保有銘柄〉の2区分で管理しています。

| 区分 | 取得金額合計 | 時価評価額 | 含み損益 | 損益率 |

|---|---|---|---|---|

| 積み立て銘柄 | ¥3,886,861 | ¥6,311,246 | +¥2,396,244 | +61.65% |

| 長期保有銘柄 | ¥1,512,020 | ¥4,465,990 | +¥2,953,970 | +195.37% |

| 合計 | ¥5,398,881 | ¥10,777,236 | +¥5,350,214 | — |

積み立て銘柄は、配当再投資を軸に毎月コツコツと積み上げてきた銘柄群です。INPEX・花王・JT・ブリヂストン・ソニーグループ・ファナックなど、内需・外需を問わず幅広い業種に分散しており、現在は50銘柄超を保有しています。

長期保有銘柄は、みずほフィナンシャルG・楽天・いよぎんホールディングス・みずほフィナンシャルG・イオンなど、配当と値上がり益の両面を期待して長く持ち続けている8銘柄で構成しています。

今回定点観測の主役となっている三菱HCキャピタルと三井住友FGは、いずれも積み立て銘柄の中核をなす存在です。

補足いたします。評価額はいずれも2026年4月19日時点の終値に基づく参考値であり、実際の売却収益とは異なります。手数料・税金控除後の手取り額はさらに低くなります。含み益は相場の変動によって増減することをご認識ください、事実として。

6. 来月の方針

現時点の方針は「定点観測を継続しながら、追加購入は慎重に」です。

三菱HCキャピタルは3月30日の追加購入で100株(1単元)に到達したため、当面の目標株数は達成済みです。三井住友FGは56株保有で引き続き長期保有継続。相場の調整局面があれば追加を検討しますが、現在の水準では焦りません。

ホンダについては、米国の自動車関税をめぐる動向を見極めてから改めて判断します。業績の先行きが見えてくれば、買い増しを検討する可能性があります。

5月は決算シーズン。金融株の本決算発表(三菱HCキャピタルは5月15日予定)も控えており、業績の実態を確認してから次の判断をしたいと思います。

おわりに

「3月のあの判断は正しかったか」——定点観測①では、追加購入から約3週間の評価額推移と投資仮説の検証をお届けしました。

三菱HCキャピタルは+5.5%、三井住友FGは+12.7%。見送ったホンダは依然として含み損圏。現時点の結果だけ見れば、あの判断は「悪くなかった」と評価できます。

ただし、投資の評価は3週間では語れません。半年後・1年後に振り返ったとき、「あのとき買い増しておいて良かった」と言えるか——それが楽しみでもあり、定点観測を続ける理由でもあります。

シリーズ次回は、5月の決算発表を受けたアップデートをお届けする予定です。

それでは、良い資産構築ライフを!

コメント