結局どうすればいいの? ── 先に答えの方向性を言います。「児童手当は生活費に混ぜず、教育費の別口座で管理する。生活防衛資金が確保できている世帯なら、残りを新NISAで長期積立に回すのも有力。ただし教育費は使う時期が決まったお金だから、大学が近づいたら株式の比率を下げて預金へ移す。老後資金は、引き出し制限のあるiDeCoを別枠で使う」。お金に役割を分けると、教育費と老後を同時に準備しやすくなります。

この記事では、子育て世帯からのよくあるご相談を1件、モデル事例としてお預かりします。あなたなら、この38歳にどんな順番をすすめますか? まずは“あなたの答え”を頭の片隅に置いてから、研究所の「答え合わせ」を読んでみてください。

はじめに

「子どもの教育費も貯めたい。でも自分たちの老後も不安。両方なんて、本当に間に合うの?」──子育て世帯のお金の悩みは、たいてい“二兎を追えない気がする”ところから始まります。今回お預かりしたのは、5歳のお子さんを育てる38歳・会社員の方からのご相談です。

この記事は、特定の個人ではなく匿名化したモデル事例として構成しています。同じように「子どもはまだ小さい、でも将来が漠然と不安」という方が、自分の家計に置き換えて読めるよう、収入は手取り(可処分所得)ベースで整理しました。読み終えるころには、「教育費と老後を、どの順番で・どの器に分けて準備すればいいか」がはっきり見えるはずです。

1. ご相談(ビフォー)── 38歳・子育て世帯Aさんの場合

まずは、相談前の状況(=ビフォー)を整理しましょう。

| 項目 | Aさんご一家の状況 |

|---|---|

| 家族 | 夫38歳(会社員・企業年金なし)/妻(時短パート)/子1人(5歳・年中) |

| 住まい | 首都圏・賃貸 |

| 世帯手取り月収 | 約35万円(+ボーナス手取り 年約90万円/年間手取り 約510万円) |

| 毎月の貯蓄 | 約6万円(大半が普通預金。投資はほぼ0円) |

| 金融資産 | 約500万円(ほぼ預金。学資保険は未加入で検討中) |

| 児童手当 | 月1万円を受給中(生活費に混ざって“消えている”感覚) |

| 悩み | 「教育費と老後、両方は無理?」「児童手当はどう使う?」「学資保険に入るべき?」 |

コミツです。これ、子育て世帯の“ど真ん中の悩み”ですよね。毎月6万円も貯められているのに、教育費と老後を別々に考えると、急に「足りない気がする」になってしまう……。博士、Aさんはどこから整理すればいいんですか?

ホー、いい問いですな、コミツくん。Aさんは「貯める力」がしっかりある。あとはお金に“役割”を持たせるだけでしてな。教育費と老後を同じ財布で眺めるから怖くなるのですぞ。器を分けて、ひとつずつ「答え合わせ」をしていきましょう。

2. 答え合わせ①── 児童手当は「ないもの」として積立に回す

最初の一歩は、すでに毎月入っている児童手当の置き場所を変えることです。

2024年10月の制度拡充で、児童手当は大きく手厚くなりました。

- 所得制限が撤廃され、所得にかかわらず全額支給に

- 高校生年代(18歳に達した後最初の3月31日)まで支給対象が延長

- 3歳〜高校生年代は月1万円(第3子以降は月3万円)

- 支給は偶数月に年6回(2か月分ずつ)

Aさんのお子さんは5歳(第1子)なので、月1万円を高校生年代まで受け取れます。これからの受給分だけでも、

- 1万円 × 12か月 × 約13年 = 約156万円

になります(受給月数はお子さんの誕生月により多少前後します)。問題は、この1万円が生活費に溶けて消えていること。

ここで大事な前提が一つ。まず生活防衛資金(手取りの6か月分)を預金で確保することです。子育て世帯は出費が読みにくいので、ここは厚めに死守します。そのうえで、児童手当を「最初からなかったお金」として、そっくり新NISAの積み立てへ回す。守りを固めてから児童手当を働かせる──これが答え合わせ①です。

私から補足を。児童手当を投資に回すなら、受給口座と投資の引落口座を分けて自動化するのが確実です。手元に残すと使ってしまうのが人情ですから、入ってきた瞬間に積立へ流れる導線をつくる。仕組みで解決するのが、いちばん再現性が高いのです。

3. 答え合わせ②── 学資保険 vs 新NISA、教育資金はどっちで貯める?

子どもの教育資金といえば学資保険。Aさんも検討中でした。両者を並べてみましょう。

| 観点 | 学資保険 | 新NISA(つみたて投資枠) |

|---|---|---|

| 増え方 | 返戻率は概ね100〜105%程度(名目ベース・商品差大) | 期待リターンは年3〜5%目安(変動あり) |

| 元本の扱い | 満期まで継続なら受取額は契約時におおむね確定。途中解約では払込額を下回ることがある | 元本保証なし(値動きする) |

| 流動性 | 途中解約で元本割れしやすい | いつでも売却・引き出し可 |

| 保障 | 契約者死亡で以後の払込免除など | なし(保障は別途・掛け捨て保険で代替可) |

| 非課税 | 一定の範囲(課税関係は契約者・受取人・金額で異なる) | 運用益が非課税 |

⚠️ 学資保険の返戻率は名目ベースです。満期まで継続した場合の受取額は契約時におおむね決まりますが、途中解約では払込保険料を下回ることがあります。また保険会社の破綻時は生命保険契約者保護機構の対象となるものの、契約条件が変更される可能性があります。インフレが進むと、満期で受け取るお金の“実質的な価値”は目減りする点にも注意が必要です。

学資保険の利点は「強制的に貯まる」「親に万一があっても教育費が確保される」という安心感です。一方で、いまは予定利率が低く、お金を“増やす”力という点では新NISAに分があります。ただし教育費は使う時期が決まっているお金なので、10年以上の準備期間があり、値動き(元本割れ)リスクを許容できる部分で新NISAを活用する、という整理が安全です。

おすすめの考え方は、「増やす」と「守る」を分けること。

- 増やす担当 → 新NISAのつみたて投資枠で全世界株インデックスを積み立てる

- 万一の保障 → 学資保険ではなく、割安な掛け捨ての死亡保険(収入保障保険など)で代替する

こうすると、「増やす」も「もしもの備え」も、それぞれ効率のいい器で持てます。

ここは一点、はっきり指摘させてください。新NISAは“増やす力”では学資保険に分がありますが、元本を保証する商品ではありません、事実として。 だからこそ、次の「答え合わせ③」で話す“使う時期からの逆算”が効いてきます。増やす器と、守る順番。これはセットで考えるものなのです。

4. 答え合わせ③──「教育」と「老後」、二兎を追うための役割分担

Aさん最大の不安は「教育費と老後、両方なんて無理では?」でした。ここはお金に役割を割り振ることで解けます。

ポイントは、お金を「いつ使うか」で器を分けることです。

- 教育費(10〜15年後に使う)→ 新NISA。いつでも引き出せる自由さが、進学のタイミングに合う

- 老後資金(20年以上先に使う)→ iDeCo。原則60歳まで引き出せない“ロック”が、逆に老後資金を守ってくれる

iDeCo(個人型確定拠出年金)は掛金が全額所得控除になる強力な制度です。さらに、2026年12月の制度改正で会社員(企業年金なし)の拠出限度額が月2万3,000円→月6万2,000円へ大きく引き上げられる予定です(新しい上限は2027年1月の引落分=2026年12月の拠出分から適用される見込み。実際の開始・引落時期は加入先の金融機関の案内で確認してください)。Aさんのように「まず教育費」という段階では、新NISAを優先しつつ、家計に余裕が出たらiDeCoを足していく順番が現実的です。

そして教育費でいちばん大事なのが、“使う時期”からの逆算(出口)です。教育費の山は大学進学。それまで全世界株で積み立てたお金も、大学進学の2〜3年前から少しずつ売って預金へ移すことで、「進学直前に暴落して必要額が削られる」リスクを避けられます。

ここが肝心でしてな。投資というと「増やすこと」ばかり注目されますが、教育費で本当に効くのは“降りるタイミング”なのですぞ。山に登ったら、使う日が来る前に、ゆっくり下りてくる。攻めと守りの順番さえ間違えなければ、教育と老後の二兎は、ちゃんと両取りできるのですな。

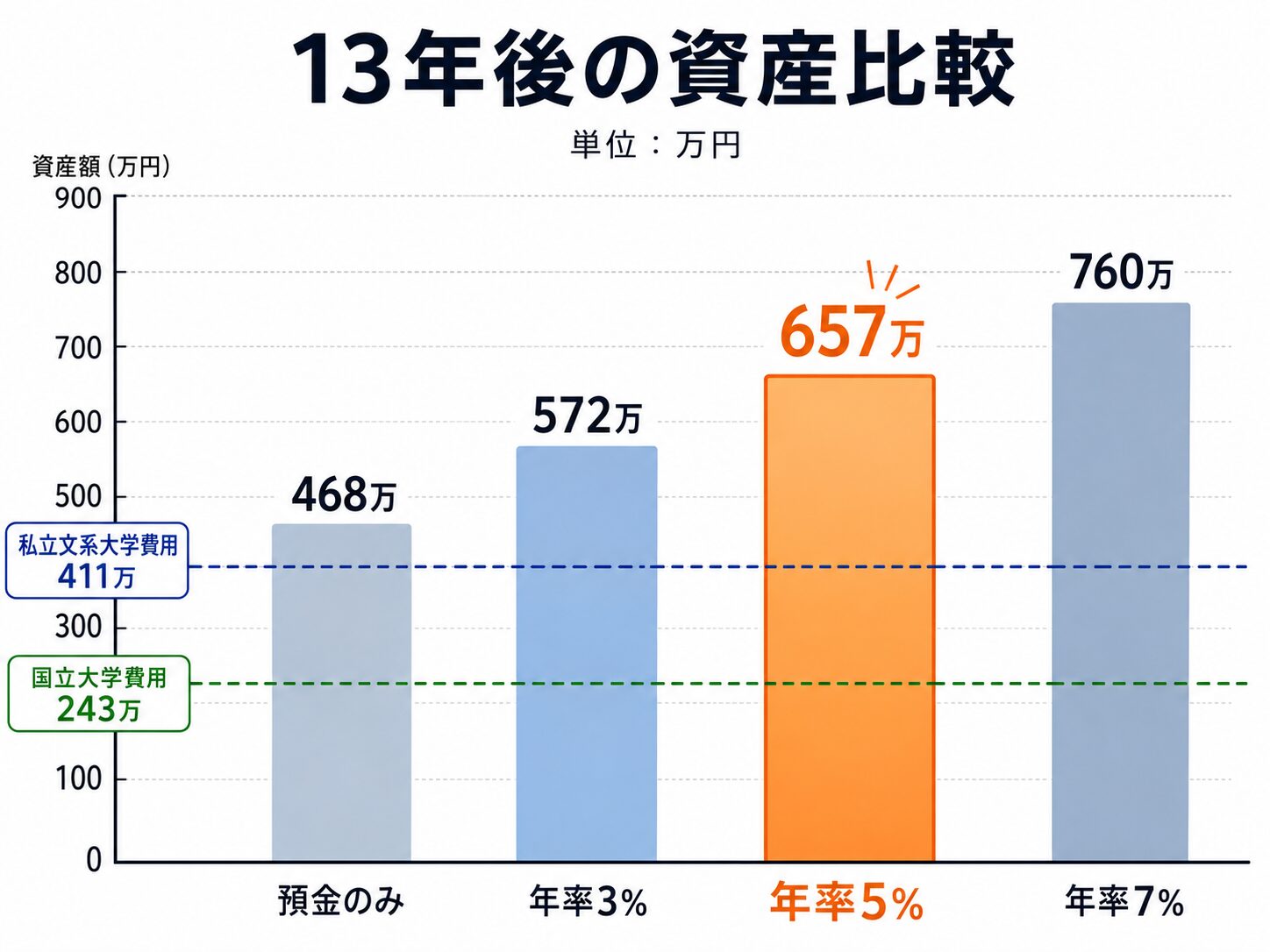

5. ビフォーアフター── 児童手当+月2万円を13年積み立てたら?

ではAさんの「アフター」をシミュレーションしてみましょう。

前提は、児童手当の1万円+家計から2万円=合計月3万円を、お子さんが5歳の今から18歳までの13年間、新NISAのつみたて投資枠で積み立てるケースです。

- 積立元本:3万円 × 12か月 × 13年 = 468万円

リターンは将来を保証できないため、保守的なものを含む3つのシナリオで見てみます。

| 想定利回り(年率) | 13年後(18歳時)の評価額(概算) | 増えた分(評価額−元本) |

|---|---|---|

| 3%(かなり保守的) | 約572万円 | 約 +104万円 |

| 5%(標準シナリオ) | 約657万円 | 約 +189万円 |

| 7%(参考・強気) | 約760万円 | 約 +292万円 |

※年率を12等分した月利で、毎月末に積み立てた場合の概算です(毎月3万円・13年=156回の月次複利)。過去の長期平均をもとにした“想定”であり、将来の利回りを保証するものではありません。実際の投資信託では、基準価額の変動・売却のタイミング・信託報酬などにより結果は変わります。

この金額を、大学4年間の費用と並べてみます。

| 進路(4年総額の目安) | 必要額 | 標準シナリオ657万円でどう? |

|---|---|---|

| 国立大学 | 約243万円 | 目安には十分届く可能性 |

| 私立文系 | 約400〜411万円 | 目安にはほぼ届く可能性 |

| 私立理系 | 約542万円 | 大半をカバー、不足分は家計+貯蓄で補う |

※ここでの大学費用は、主に入学料・授業料・施設設備費をもとにした概算です。自宅外通学の家賃・生活費、受験費、教材費、交通費などは含めていません。

同じ「毎月3万円」でも、ただ預金するだけなら13年で468万円のまま。標準シナリオなら、その差は約189万円。これが「お金に働いてもらう」ことの効果です。教育費の山に、無理なく備えられる現実的なラインが見えてきました。

なるほど〜!「児童手当+ちょっと上乗せ」を“ないもの”として積み立てるだけで、大学費用の目安に届きそうなんですね。毎月いきなり大金を用意するんじゃなくて、小さく長く、が効くんだ……!

6. 次の一歩──Aさんが今日からやる順番

最後に、Aさんが踏み出す順番を整理します。

- 生活防衛資金(手取りの6か月分)を預金で確保──子育て世帯は出費が読みにくいので、ここは厚めに死守

- 新NISA口座を開設し、つみたて投資枠で全世界株を“児童手当+月2万円”から積立──まずは無理のない金額で

- 保障は学資保険でなく、割安な掛け捨て保険で代替──「増やす」と「守る」を分ける

- 大学進学の2〜3年前から、積み立てたお金を少しずつ預金へ──“降りる”準備

- 家計に余裕が出たらiDeCoで老後資金も──2026年12月改正で会社員枠が拡大予定

あわせて読みたい記事もどうぞ。

おわりに

Aさんのご相談を振り返ると、特別な裏技は何もありません。「児童手当をないものとして新NISAで積み立て、学資保険ではなく“増やす器”と“守る保険”を分け、大学が近づいたら降りる。老後はiDeCoで別建て」──お金に役割を持たせる。たったこれだけです。

子育て世帯の強みは、教育費という“使う日”が、ある程度はっきり見えていること。ゴールが見えているなら、逆算して準備できます。「教育費と老後、両方なんて無理」と思えた二兎も、器を分ければ両取りを目指せる。怖さの正体は“ごちゃ混ぜ”だっただけなのです。

まずは生活防衛資金を固め、証券口座を開いて、児童手当の置き場所を変える──その小さな一歩が、10年後の安心につながります。

それでは、良い資産構築ライフを!

コメント