はじめに

こんにちは、kanatoです。

今回は、私が実践している投資信託ポートフォリオについて詳しくご紹介します。なお、この記事で紹介する数値は2026年01月31日現在のものです。

日本株(約1,040万円)、米国株(約1,200万円)に続き、投資信託は私の資産形成の中核を担っています。

重要な前提: この4,142万円は一朝一夕で築いたものではありません。投資信託への投資は2010年ころから始めていますし、確定拠出年金(企業型DC)は2015年から10年近くかけて育てた結果です。最初からこうだったわけではなく、時間の力がこれを作りました。

この記事の結論(3分で読めるまとめ)

✔ 投資信託評価額: 4,142万円(取得額2,009万円、評価損益+106%)

✔ NISA戦略: 年初一括180万円+毎月積立のハイブリッド

✔ ロボアドは2026年02月に積立停止(手数料1%を削減し、個別株へシフト)

✔ 年間積立620万円 → 実質540万円へ調整(ロボアド停止後)

✔ 確定拠出年金が驚異的: +103%のリターン(税制優遇×長期運用11年間の威力)

現在の投資信託ポートフォリオの全体像:

- NISA口座: 約1,518万円(評価損益+35.76%)

- 特定口座: 約1,121万円(評価損益+58.38%)

- 確定拠出年金(企業型DC): 約496万円(評価損益+103.09%) ← 11年間の積立

- ロボアド・ラップ: 約972万円(2026年02月積立停止)

- ポイント投資: 約35万円(評価損益+48.16%)

個別株とは異なり、投資信託は「ほったらかし投資」の代表格。複数の証券会社を使い分け、クレカ積立でポイント還元を最大化しながら、長期的な資産形成を目指しています。

それでは詳しく見ていきましょう。

1. 伝統的資産(株・投資信託)のアセット配分

まず、私の伝統的資産(株・投資信託)の配分がこちらです。

※本記事では、暗号資産やオルタナティブ資産を除いた「株・投資信託」を伝統的資産として整理しています。

| 資産クラス | 評価額 | 割合 | 役割 |

|---|---|---|---|

| 投資信託 | 4,142万円 | 約65% | 分散された攻めと守り |

| 米国株 | 1,208万円 | 約19% | 高配当・キャッシュフロー |

| 日本株 | 1,040万円 | 約16% | 配当・成長・値上がり益 |

| 合計 | 6,390万円 | 100% | – |

ポートフォリオの特徴:

- 投資信託が全体の約65%を占める

- 個別株で「集中投資の攻め」、投資信託で「分散された攻め」を実践

- NISA・iDeCoで税制優遇を最大活用

2. 投資信託ポートフォリオの構成

私の投資信託ポートフォリオは、大きく5つのカテゴリーで構成されています。

カテゴリー別の評価額

| カテゴリー | 評価額 | 取得額 | 評価損益率 | 特徴 |

|---|---|---|---|---|

| NISA口座 | 1,518万円 | 1,118万円 | +35.76% | 税制優遇を最大活用 |

| 特定口座 | 1,121万円 | 647万円 | +58.38% | 複数証券会社でクレカ積立 |

| 確定拠出年金 | 496万円 | 244万円 | +103.09% | 最も高い運用成績 |

| ロボアド・ラップ | 972万円 | 569万円 | +70.72% | お任せ運用 |

| ポイント投資 | 35万円 | 24万円 | +48.16% | ポイントで投資 |

2. NISA口座の戦略(評価額1,518万円)

新NISA(つみたて投資枠)

2024年から始まった新NISAのつみたて投資枠では、インデックスファンドを中心に積み立てています。

| ファンド名 | 評価額 | 評価損益率 | 特徴 |

|---|---|---|---|

| 楽天・オールカントリー | 161万円 | +28.45% | 全世界株式 |

| 楽天・S&P500 | 78万円 | +25.37% | 米国株式 |

| ひふみプラス | 78万円 | +24.71% | アクティブファンド |

合計: 約317万円(取得額250万円)

2026年の積立:

- 楽天・オールカントリー: 月5万円(年間60万円)

- 楽天・S&P500: 月2.5万円(年間30万円)

- ひふみプラス: 月2.5万円(年間30万円)

月10万円×12ヶ月 = 年間120万円を積立予定です。

新NISA(成長投資枠)

成長投資枠では、インデックスファンドに加えて、テーマ型ファンドも組み入れています。

| ファンド名 | 評価額 | 評価損益率 | 特徴 |

|---|---|---|---|

| 楽天・オールカントリー | 230万円 | +27.88% | 全世界株式 |

| 楽天・S&P500 | 150万円 | +25.24% | 米国株式 |

| ひふみプラス | 148万円 | +23.30% | アクティブファンド |

| eMAXIS Slim バランス(8資産均等型) | 170万円 | +17.20% | バランス型 |

| ゴールド・ファンド | 49万円 | +96.60% | 金(ゴールド) |

| 楽天・NASDAQ-100 | 31万円 | +28.56% | 米国ハイテク株 |

| eMAXIS Slim 先進国債券 | 27万円 | +9.41% | 債券 |

| その他 | 約95万円 | – | インド株など |

合計: 約900万円(取得額640万円)

2026年の積立戦略:一括投資+毎月積立のハイブリッド

成長投資枠(年間上限240万円)の使い方:

📊 年初一括投資(1月): 180万円

- 楽天・オールカントリー: 60万円

- 楽天・S&P500: 40万円

- ひふみプラス: 40万円

- eMAXIS Slim バランス(8資産): 40万円

💰 毎月積立(2月〜12月): 月5万円

- eMAXIS Slim バランス(8資産): 1万円/月

- 楽天・NASDAQ-100: 1万円/月

- ゴールド・ファンド: 1万円/月

- eMAXIS Slim 先進国債券: 1万円/月

- 楽天・インド株Nifty50: 1万円/月

なぜこの戦略?

- ✅ 一括投資: 早期に市場投入→運用期間が長くなる(旧NISA満期からのスイッチングで市場参加期間に余白を作らない。)

- ✅ 毎月積立: ドルコスト平均法→リスク分散

- ✅ ハイブリッド: 両方のメリットを享受

旧NISA(通常NISA)

2023年までの旧NISAでも、引き続き保有を継続しています。つみたてNISAをされている方が多かったのではないかと思いますが、私は通常NISA派です。

| ファンド名 | 評価額 | 評価損益率 | 特徴 |

|---|---|---|---|

| 楽天・全世界株式(楽天・VT) | 113万円 | +149.33% | 驚異的なリターン |

| ひふみプラス | 96万円 | +86.59% | 長期保有で大きく成長 |

| 楽天みらいファンド | 77万円 | +40.74% | バランス型 |

| 資産形成ファンド | 82万円 | +58.91% | バランス型 |

合計: 約368万円(取得額203万円)

NISAの特徴

- 税制優遇: 運用益が非課税

- 長期保有前提: 基本的に売却せず保有継続

- インデックス中心: オルカン、S&P500が主力

- ゴールドファンドが好調: +96.60%と予想以上の上昇

- 一括投資+積立: 成長投資枠で年初180万円一括+月5万円積立のハイブリッド

- 新旧NISAの併用: 旧NISAは満期(5年)が来たら新NISA枠にスイッチ

※旧NISA満期時のスイッチングは一度課税口座を経由するため、評価益の有無には注意が必要です。私は年末に一度売却して、同じような銘柄を年始に一括購入しています。

リスクと注意点

テーマ型ファンドのボラティリティ

NASDAQ-100やインド株は高成長が期待できる一方、ボラティリティが高く、20-30%の下落も想定しています。短期の値動きではなく、長期成長を前提に保有しています。

為替リスク

外国株ファンドは為替の影響を受けます。円高局面では評価額が目減りする可能性があります。

3. 特定口座の戦略(評価額1,121万円)

特定口座では、複数の証券会社を使い分けてクレカ積立を実施しています。

なぜ50本以上のファンドを保有しているのか?

一般的には「ファンド数が多すぎる」と言われるラインですが、私があえて多く保有している理由は3つあります:

理由1: クレカ積立のポイント還元枠を最大化

- 各証券会社で月5万円まで積立可能

- 複数の証券会社を使うことで、年間1.5万円以上のポイント還元を獲得

- ポイント還元を得るために、意図的に銘柄を分散

理由2: 実験的な比較研究

- さわかみファンド vs ひふみプラス vs インデックス

- FANG+ vs SOX指数 vs NASDAQ-100

- どのファンドが長期的に優れているか、実際に保有して比較

理由3: 証券会社ごとの得意分野を活用

- 三菱UFJeスマート証券: FANG+、SOX指数(旧auカブコムの取扱い)

- tsumiki証券: セゾンファンド、コモンズ30等(他では買えない)

- さわかみ投信: 直販限定ファンド

このように、私のスタイルは「最適解を探す研究者アプローチ」です。一般的な投資理論では「オルカン1本で十分」と言われますが、私は実際に複数のファンドを保有・比較することで、自分なりの最適解を見つけていきます。ただし、楽天証券だけは別で特定口座で運用している資産は旧NISAからの払い出し分が多いので、時機を見て新NISAや他の証券会社でのクレカ積立へのスイッチングを検討しています。

証券会社別の使い分け

| 証券会社 | 主な保有ファンド | 評価額 | 狙い |

|---|---|---|---|

| 楽天証券 | ひふみプラス、楽天・VT、さわかみファンドなど | 約307万円 | 楽天カード積立(プレミアム、1.0%還元) |

| SBI証券 | 高配当株ファンド、フロンティア株など | 約187万円 | 三井住友カード積立(ゴールド10万円利用、0.75%還元) |

| マネックス証券 | アクティビストファンド、世界成長ファンドなど | 約157万円 | マネックスカード積立(1.1%還元) |

| 三菱UFJeスマート証券 | FANG+、SOX指数など | 約186万円 | auPAYカード積立(1.0%還元) |

| tsumiki証券 | ひふみプラス、セゾン資産形成など | 約15万円 | セゾンカード積立(積立年数変動、0.1-0.5%還元) |

| 大和コネクト証券 | iFreeNEXT ATMX+ | 約3万円 | セゾンゴールドAMEX積立(積立額変動、0-0.5%還元) |

| さわかみ投信 | さわかみファンド | 約371万円 | 直販ファンド、さわかみマイル(積立年数変動、0.5-2.0%還元) |

※還元率は2026年1月時点の条件に基づいています。

注目の保有ファンド

さわかみファンド: 評価額371万円、評価損益率+112.98%

- 取得額174万円が371万円に

- 長期保有で大きく成長した直販ファンド

- 日本株特化型、直販投信のカリスマが運営。

マネックス・アクティビスト・ファンド: 評価額108万円、評価損益率+83.71%

- アクティビスト投資に特化した珍しいファンド

- マネックス証券の一押しファンド

iFreeNEXT FANG+: 評価額149万円、評価損益率+133.88%

- GAFAMを中心としたハイテク株ファンド

- きちんと入れ替えがあるところも魅力。

- リスク: ボラティリティが高く、30-40%の下落も想定

ニッセイSOX指数: 評価額37万円、評価損益率+61.91%

- 米国半導体株に投資(フィラデルフィア半導体株指数)

- 産業のコメとも呼ばれる半導体市場の動向を色濃く反映

- リスク: 景気敏感セクターのため値動きが激しい

これらのテーマ型ファンドは高いリターンが期待できる一方、暴落時には大きく下落するリスクも理解した上で保有しています。

クレカ積立の威力

複数の証券会社でクレカ積立を行うことで、年間で数万円のポイント還元を得ています。

例:

- 楽天証券: 月5万円×1.0% = 月500円、年間6,000円

- マネックス証券: 月5万円×1.1% = 月550円、年間6,600円

- SBI証券: 月5万円×0.75% = 月375円、年間4,500円

合計で年間1.5万円以上のポイント還元を獲得しています。

5. 【最高実績】確定拠出年金(企業型DC)の戦略(評価額496万円)

確定拠出年金は、私のポートフォリオで運用成績が最も良いカテゴリーです。

驚異の評価損益率: +103.09%(取得額244万円が496万円に倍増!)

| ファンド名 | 評価額 | 評価損益率 | 特徴 |

|---|---|---|---|

| DCダイワ外国株式インデックス | 297万円 | +142.51% | 外国株式 |

| 三井住友・日本株インデックス | 105万円 | +115.61% | 日本株式 |

| DCダイワ外国債券インデックス | 87万円 | +33.66% | 外国債券 |

| 三井住友・日本債券インデックス | 7万円 | -13.47% | 日本債券 |

確定拠出年金(企業型DC)の特徴

- 長期運用: 2015年頃から積立開始(約11年間)

- 株式中心: 外国株式60%、日本株式20%、外国債券20%

- 税制優遇: 掛金全額所得控除+運用益非課税+受取時も優遇

- 60歳まで引き出せない: デメリットが長期運用を強制し、結果的に最高のリターンに

私の会社は確定拠出年金として企業型DCがありますが、よく聞く「iDeCo」もほぼ同様の制度です。

なぜ確定拠出年金(企業型DC)が最も成功したのか

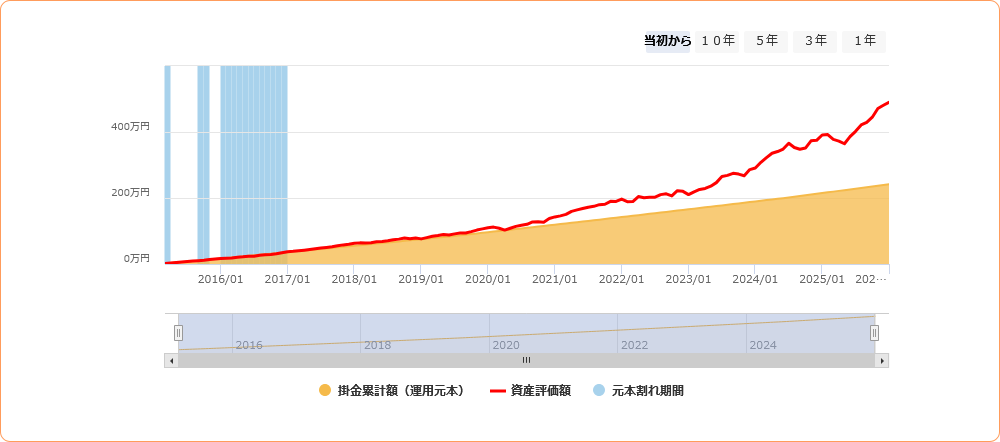

理由1: 時間の力(11年間の複利)

2015年から約11年間、一度も売却せずに積み立て続けた結果、複利効果が最大化されました。

最初から496万円だったわけではありません。

- 2015年: 数万円からスタート

- 2017年: 約37万円(ここまで元本割れ期間)

- 2026年: 496万円(11年で)

この「時間の力」こそが、確定拠出年金(企業型DC)の真の価値です。

理由2: 感情に左右されない

60歳まで引き出せないため、暴落時も売却はできません。銘柄のスイッチングはできますが・・・。ただ、会社の制度のため、あまりきちんと確認してこなかったというのが大きいですね。そして、この「強制ホールド」状態が結果的に大きくプラスに働きました。

理由3: 株式中心の配分

株式80%、債券20%という配分で、長期的な株式市場の成長を享受できました。というのも、最初は外国株、日本国債、外国債券で運用していましたが、途中で積立分を株式オンリーに振り分けました。定期的な見直しも功を奏しました。

初心者さんへのメッセージ

「496万円なんて自分には無理」と思うかもしれません。

しかし、私も2015年は月2万円程度からスタートしました。11年かけて、少しずつ、少しずつ積み上げた結果が今の確定拠出年金です。

大切なのは金額ではなく、「始めること」と「続けること」です。

リスクと注意点

確定拠出年金・企業型DCやiDeCoは素晴らしい制度ですが、リスクもあります:

- 60歳まで引き出せない: 流動性がゼロ

- 株式中心は値動きが大きい: 最大30-40%の下落も経験

- 暴落時も売れない: 2020年のコロナショックでは一時的に大きく下落

それでも続けられた理由: 「どうせ売れないなら気にしない」という割り切りができたからです。

6. ロボアド・ラップ口座(評価額972万円)→ 積立停止へ

ロボアドバイザーやラップ口座は、完全お任せ運用です。

| サービス名 | 評価額 | 取得額 | 評価損益率 | 特徴 |

|---|---|---|---|---|

| WealthNavi | 311万円 | 138万円 | +125.34% | 最大手ロボアド |

| THEO | 180万円 | 110万円 | +63.77% | カラー戦略 |

| ROBO PRO | 154万円 | 86万円 | +78.99% | AI運用 |

| 楽ラップ | 155万円 | 115万円 | +35.63% | 楽天のラップ |

| SBIラップ(AIコース) | 32万円 | 26万円 | +21.88% | SBIのラップ |

| SBIラップ(匠コース) | 29万円 | 26万円 | +13.04% | 運用者選択型 |

| ON COMPASS | 111万円 | 69万円 | +60.67% | マネックスのロボアド |

2026年の方針:ロボアド卒業

結論: ロボアド・ラップの積立を2026年02月に停止しました。

これは「ロボアドが悪い」のではなく、投資フェーズの移行です。

フェーズ1(過去): 便利さにお金を払う

- 投資を始めたばかりで、何を買えばいいかわからない

- リバランスの方法もわからない

- 年率1%の手数料を払っても、自動運用の価値がある

フェーズ2(現在): コストを削ってリターンを最大化

- 投資信託の知識が身についた

- 自分でインデックスファンドを選べるようになった

- 新NISAの登場で、より効率的な積立方法が確立

- 年率1%の手数料がもったいなく感じるようになった

停止する理由(詳細):

- 手数料が年率1%前後と高い(972万円×1% = 年間約9.7万円)

- 自分でeMAXIS SlimやS&P500を積み立てれば手数料は1/10以下

- クレカ積立のポイント還元がない

既存保有分: 約972万円はそのまま保有し、自動運用に任せます。

捻出資金の使い道: 月7万円(年間84万円)は別リスクのアセットや待機資金に振り向けます。

ロボアドは「投資初心者が経験を積むためのツール」として優秀です。しかし、ある程度知識がついたら卒業し、より効率的な投資方法にシフトするのが賢明だと考えています。

6. ポイント投資(評価額35万円)

ポイントを使った投資も実践しています。

| サービス名 | 評価額 | 取得額 | 評価損益率 |

|---|---|---|---|

| 楽天ポイント運用(アクティブ) | 24万円 | 18万円 | +38.18% |

| PayPayポイント運用(チャレンジ) | 6万円 | 2万円 | +158.75% |

| dポイント投資 | 3万円 | 2万円 | +37.75% |

| auPAYポイント運用 | 1万円 | 1万円 | +21.23% |

| その他 | 1万円 | – | – |

ポイント投資の魅力

- 元手ゼロ: ポイントを使うので現金不要

- 気軽に始められる: 少額から投資体験

- 気にせず攻められる: 元手がかかってないので、大胆な投資ができる

- 意外と増える: PayPayポイント運用は+158%(これは米国トリプルブル)

- 実は税制面で有利: ポイント運用アプリの「運用型」は一時所得(50万円まで非課税)

7. 投資信託ポートフォリオの運用方針

2026年の積立計画

2026年は、以下のような積立計画を立てています。

年間積立総額: 約540万円

新NISA(楽天証券)- 年間約360万円

つみたて投資枠(月10万円):

- 楽天・オールカントリー: 月5万円

- 楽天・S&P500: 月2.5万円

- ひふみプラス: 月2.5万円

成長投資枠(1月一括180万円+月5万円):

- 1月に一括投資: 180万円

- 楽天・オールカントリー: 60万円

- 楽天・S&P500: 40万円

- ひふみプラス: 40万円

- eMAXIS Slim バランス(8資産): 40万円

- 毎月積立: 5万円

- eMAXIS Slim バランス(8資産): 1万円

- 楽天・NASDAQ-100: 1万円

- ゴールド・ファンド: 1万円

- eMAXIS Slim 先進国債券: 1万円

- 楽天・インド株Nifty50: 1万円

新NISA積立戦略のポイント: 年初に180万円を一括投資し、残り180万円を月割りで積み立てるハイブリッド戦略です。早期の市場投入と、ドルコスト平均法の両方のメリットを享受しています。

特定口座(複数証券会社)- 年間約135万円

| 証券会社 | 月額 | 年額 | 主な投資先 |

|---|---|---|---|

| SBI証券 | 5万円 | 60万円 | 高配当株ファンド、フロンティア株 |

| マネックス証券 | 3万円 | 36万円 | アクティビストファンド、世界成長 |

| auカブコム証券 | 2万円 | 24万円 | FANG+、SOX指数 |

| さわかみ投信 | 1万円 | 12万円 | さわかみファンド |

| tsumiki証券 | 0.5万円 | 6万円 | ひふみ、セゾンファンドなど |

| 大和コネクト証券 | 0.1万円 | 1.2万円 | iFreeNEXT ATMX+ |

確定拠出年金(企業型DC)- 年間約27万円

会社支払い分もあるので不確定ですが、およそ月額22,750円(年間27.3万円)を継続的(強制的?)に積み立てています。

- DCダイワ外国株式インデックス: 月13,650円(60%)

- 三井住友・日本株インデックス: 月4,550円(20%)

- DCダイワ外国債券インデックス: 月4,550円(20%)

ロボアド・ラップ – 積立停止

2026年2月に積立を停止しました(詳細は後述)。

捻出される年間80万円弱は、別リスクのアセットや待機資金に振り向けます。

ポイント投資 – 随時投資

ポイントが貯まり次第、随時投資を行います。月額換算では約3,000〜5,000円程度。

現在の積立状況まとめ

- 新NISA: 年間約360万円(継続)

- 特定口座: 年間約135万円(継続)

- 確定拠出年金: 年間約27万円(継続)

- ロボアド: 年間約84万円 → 2026年2月に停止

実質的な年間積立: 約540万円(ロボアド停止後)

資産全体のリスクバランスを考慮し、一部の積立は調整していますが、基本的には長期積立を継続しています。

売却方針

- 基本的に売却しない: 長期保有前提

- リバランスは自動: ロボアドはすべて自動

- NISA・確定拠出年金は特に売却しない: 税制優遇を最大活用

複数証券会社を使う理由

クレカ積立のポイント還元を最大化するため、複数の証券会社を使い分けています。

- 楽天証券: 楽天カード(0.5-1.0%)

- SBI証券: 三井住友カード(0.5-5.0%)

- マネックス証券: マネックスカード(1.1%)

- 三菱UFJeスマート証券: auPAYカード(1.0%)

- tsumiki証券: セゾンカード(0.1-0.5%)

- 大和コネクト証券: セゾンゴールドAMEX(0-0.5%)

※還元率は2026年1月時点の条件に基づいています。

年間で合計1.5万円以上のポイント還元を獲得しています。

8. 日本株・米国株との使い分け

私は日本株、米国株、投資信託の3つを組み合わせています。

日本株(評価額1,040万円)

- 役割: 配当・成長・値上がり益のバランス型

- 銘柄数: 68銘柄

- 運用方針: 分散投資、配当再投資

米国株(評価額1,208万円)

- 役割: 高配当に特化

- 銘柄数: 20銘柄

- 運用方針: 配当再投資のみ、売却なし

投資信託(評価額4,142万円)

- 役割: ほったらかし投資、税制優遇活用

- ファンド数: 50本以上

- 運用方針: 長期積立、基本的に売却しない

合計で約6,390万円のポートフォリオを運用しています。

9. 今後の展望

新NISA枠の完成を目指す

現在の投資状況:

- つみたて投資枠: 約240万円 / 600万円

- 成長投資枠: 約480万円 / 1,200万円

- 合計: 約720万円 / 1,800万円(残り約1,080万円)

年間360万円のペースで投資を続け、あと約3年で新NISA枠を埋める計画です。

クレカ積立の最適化を継続

各証券会社のポイント還元率は変動するため、常に最適な組み合わせを模索しています。

2026年の主力:

- マネックス証券: 1.1%還元

- 三菱UFJeスマート証券証券: 1.0%還元

- SBI証券: 0.5-5.0%還元

- 楽天証券: 0.5-1.0%還元

投資信託から他のリスク資産へのシフト

投資信託は資産の約65%を占め、すでに十分な金額(4,142万円)を積み立て済みです。

今後はロボアド停止で捻出される年間約80万円も、別リスクのアセットや待機資金に振り向ける予定です。ただし、新NISA積立は継続し、税制優遇を最大限活用します。

10. まとめ

私の投資信託ポートフォリオ公開をまとめます。

- 評価額4,142万円(取得額約2,009万円、評価損益約+106%)

- NISA: 1,518万円(+35.76%)

- 特定口座: 1,121万円(+58.38%)

- 確定拠出年金(企業型DC): 496万円(+103.09%) ← 最高実績

- ロボアド: 972万円(積立停止)

- ポイント投資: 35万円(+48.16%)

- クレカ積立おすすめ戦略: 複数証券会社で年間1.5万円以上のポイント還元

- 2026年の新NISA積立戦略: 年間360万円(一括+毎月積立のハイブリッド)

- 年間積立総額: 約620万円 → ロボアド停止後は約540万円

個別株(日本株・米国株)が「自分で銘柄を選ぶ投資」だとすれば、投資信託は「プロに任せる投資」「ほったらかし投資」です。

特に、確定拠出年金は長期運用で評価損益率+103%と倍増しており、税制優遇と長期積立の威力を実感しています。

クレカ積立のポイント還元を最大化することで、投資元本を増やさずに還元を得る戦略も有効です。

2026年の方針転換: ロボアド停止理由は、手数料の高さ(年率1%)です。自分でインデックスファンドを積み立てる方が効率的と判断し、捻出される資金を個別株や暗号資産にシフトしていきます。

さいごに

投資信託は、日本株や米国株と違って「ほったらかし」で運用できるのが最大の魅力です。

毎月自動で積み立てられ、リバランスも(ロボアドなら)自動。忙しい会社員にとって、最も手間のかからない投資手法だと思います。

また、NISA・iDeCoといった税制優遇制度を最大限活用することで、運用益を非課税にできるのも大きなメリットです。

「4,000万円」という数字について

この記事で紹介した4,142万円という評価額を見て、「自分には関係ない」と思った方もいるかもしれません。

しかし、私も最初は月数万円からのスタートでした。

特に確定拠出年金は、2015年に月2万円程度から始めて、11年かけて496万円になりました。最初からこうだったわけではありません。時間の力、複利の力、そして「続けること」の力が、これを作りました。

大切なのは金額ではなく、「今日始めること」です。

2026年からの方針転換

ロボアド・ラップの積立を停止することにしました。

これは「ロボアドが悪い」のではなく、投資フェーズの移行です。

- フェーズ1: 便利さにお金を払う(投資初心者)

- フェーズ2: コストを削ってリターンを最大化(現在)

ロボアドは投資の入口として優秀なツールです。しかし、ある程度知識がついたら、より効率的な投資方法に「卒業」するのが賢明だと考えています。

停止により捻出される年間84万円は、個別株の買い増しや暗号資産など、より高いリターンを狙える投資に振り向けていきます。

投資信託の位置づけ

現在、投資信託が株式リスク資産の約65%を占めていますが、これは十分な金額だと考えています。今後は新NISA枠を埋めることに集中します。

また、個別株で「集中投資の攻め」、投資信託で「分散された攻め」という使い分けをすることで、リスクとリターンのバランスを取りながら、着実に資産を積み上げています。

クレカ積立の威力

複数の証券会社を使い分けることで、年間1.5万円以上のポイント還元を得ています。これは小さな金額に見えますが、10年続ければ15万円。投資元本を増やさずに得られる「おまけ」としては十分な金額です。

私の投資哲学:仕組みを作ることが最強

私は「増やすこと」よりも「仕組みを作ること」を重視しています。

仕組みがあれば、感情に左右されず資産は自然と積み上がるからです。

- クレカ積立: 毎月自動で投資される

- NISA・iDeCo: 税制優遇で自動的に効率化

- ポイント還元: 投資するだけで自動的にポイントが貯まる

この「自動化された仕組み」こそが、長期投資で成功する秘訣だと確信しています。

あなたも、今日から始めてみませんか?

月1万円でも、月3万円でも構いません。大切なのは「始めること」と「続けること」です。

14年後、あなたも「時間の力」を実感できるはずです。

これからも長期積立を継続し、静かに、しかし着実に、投資信託ポートフォリオを育てていく予定です。

それでは、良い資産構築ライフを!

コメント