はじめに

こんにちは、【kanatoの資産構築研究所】のKanatoです。

ソーシャルレンディング(貸付型・不動産投資型クラウドファンディング)を始めて約10年になります。現在は6事業者で総額約363万円を運用中。主力のバンカーズ(旧クラウドクレジット含む)だけで累計159本のファンドを経験し、遅延も損失も味わってきました。

この記事は、その実体験をもとにした事業者比較の「まとめページ」です。取り上げる8社は、口座を作っただけの事業者ではなく、すべて実際に自分のお金を入れて分配・償還まで経験した(または現在運用中の)事業者です。各社の公式情報(基準日2026年6月12日)と、私自身の運用実データ(2026年5月末時点)の両方を並べ、良いところも気になるところも正直に書きます。

「どの事業者から始めればいいか」を探している方の、判断材料になれば幸いです。

ホー、kanato理事長!ついにSLの総まとめページですな。10年分の実体験と一次情報の両輪——これは腰を据えて読む価値がありますぞ。

【結論】目的別・事業者の選び方

結論から先にお伝えします。「この1社が最強」という答えはありません。各社で商品性がはっきり違うため、目的別に使い分けるのが現実的です。

| あなたの目的 | 候補 | 理由(ひとことメモ) |

|---|---|---|

| まず少額で試したい | Funds | 1円から投資可。累計1,000億円・分配遅延/元本割れ0件の公式実績(2025年9月末時点) |

| 不動産担保の案件で手堅く積みたい | OwnersBook/AGクラウドファンディング | OwnersBookは全案件不動産担保・LTV80%以下。AGは1円から・東証プライム上場グループ |

| 高めの利回りを狙いたい | COZUCHI/オルタナバンク | COZUCHI短期型は想定4〜10%・配当上限なし方式。オルタナバンクは証券会社運営で目標達成率99.4% |

| 途中で換金できる選択肢がほしい | COZUCHI(短期運用型) | 申込ベースで毎月換金機会あり(事務手数料3.3〜5.5%) |

| 海外案件まで分散したい | バンカーズ | 旧クラウドクレジット統合で米ドル建て等も取扱。為替リスクは要理解 |

📌 大前提:SLは「ミドルリスク・ミドルリターン」の投資で、元本保証はどの事業者にもありません。私は資産全体の2.35%(2026年5月末時点)をSLに置き、1社に集中させず分散しています。資産全体での位置づけから考えたい方はアセットアロケーションの基本をどうぞ。

私から先に一点。本記事の利回りはすべて「過去実績」または「募集時の予定利回り(税引前)」であり、将来の成果や元本を保証するものではありません。各社の条件は変わり得るため、申込前に必ず公式サイトの最新情報をご確認ください。

1. ソーシャルレンディングとは——2つのタイプを最初に区別する

ソーシャルレンディングとは、インターネット経由で多数の投資家から資金を集め、企業への貸付や不動産事業で運用し、分配金を受け取る仕組みです。広い意味での「クラウドファンディング投資」には、実は2つのタイプがあります。

- 融資型(貸付型):集めた資金を企業等への貸付で運用。金融商品取引法にもとづく事業者が運営(Funds・バンカーズ・クラウドバンク・オルタナバンク・AGクラウドファンディングなど)

- 不動産投資型:集めた資金で不動産を取得・運用。不動産特定共同事業法(不特法)にもとづく事業者が運営(CREAL・COZUCHIなど)

どちらも「申し込んだら運用終了まで原則引き出せない」「元本割れのリスクがある」点は共通です。一方で、担保の有無・優先劣後構造・換金性は事業者と案件ごとに大きく異なります。ここが比較のしどころです。

「クラファン投資」とひとくくりにされがちですがな……根拠になる法律から違う、別の乗り物なのですな。

2. 8社比較表【最低投資額・利回り・手数料】(基準日 2026-06-12)

私が運用中の6社と、過去に投資して償還まで経験した2社(OwnersBook・COZUCHI)を同じ項目で並べました。

| 事業者 | タイプ | 最低投資額 | 利回りの目安(税引前) | 出金手数料 | 運営面の特徴 |

|---|---|---|---|---|---|

| Funds | 融資型 | 1円〜 | 募集中実例2.50〜4.50% | 無料 | 非上場。伊藤忠商事等が出資。2026年3月JALと資本業務提携 |

| バンカーズ | 融資型 | 1万円〜 | 募集中実例4.00〜8.38% | 無料 | 非上場。旧クラウドクレジット統合・海外案件も取扱 |

| クラウドバンク | 融資型 | 1万円〜 | 実績平均6.35%(直近1年) | 無料(円) | 証券会社(第一種)運営。親会社unbankedは東証スタンダード |

| オルタナバンク | 融資型 | 1万円〜 | 目標利回り区分4〜12%(型による) | 顧客負担 | SAMURAI証券(第一種・第二種)運営。旧SAMURAI FUND |

| AGクラウドファンディング | 融資型 | 1円〜 | アイフルF1.03〜1.28%/不動産担保F5.0〜8.0%(2025年実績) | GMOあおぞら宛無料・他行99円 | ムニノバHD(東証プライム)グループ |

| CREAL | 不動産投資型 | 1万円〜 | 募集中実例5.0〜6.5% | 住信SBI宛無料・他行145円 | 運営のクリアルが東証グロース上場(2998) |

| OwnersBook | 不動産投資型(貸付型中心) | 1万円〜 | 掲載案件例4.9〜5.6% | 330円(優待会員無料) | 親会社ロードスターキャピタルが東証プライム上場 |

| COZUCHI | 不動産投資型 | 短期1万円〜/中長期10万円〜 | 短期型は想定4〜10% | 短期型の途中換金時3.3〜5.5% | 非上場(LAETOLI)。不特法1号・2号事業者 |

私から、表の読み方を3点補足します。

・利回りの「実績」と「募集時の予定」は別物です。クラウドバンクの6.35%は運用終了ファンドの実績平均(2026年3月末までの1年間)、Fundsやバンカーズのレンジはあくまで募集中案件の予定利回りです。

・出金手数料の安さは、分配金を細かく引き出す運用ほど効いてきます。Funds・バンカーズ・クラウドバンクは出金無料です。

・「上場」の意味も各社で違います。CREALは運営会社自身が上場、OwnersBookとAGは親会社が上場、Fundsとバンカーズ・COZUCHIは非上場です。上場=安全の保証ではありませんが、開示水準の目安にはなります。

3. 実際に運用中の6社——実データつき正直レビュー

ここからは、私が実際にお金を入れている6社を、2026年5月末時点の運用残高つきでレビューします。

バンカーズ(運用額1,419,488円・主力)

旧クラウドクレジット時代から数えて約10年・2アカウント累計159本を経験した、私の主力事業者です。2024年11月に旧クラウドクレジットとサイト統合され、国内融資型に加えて米ドル・メキシコペソ建てなどの海外ファンドも1つのIDで扱えるようになりました。

- 良い点:案件の幅が広い(国内不動産担保〜海外フィンテック)。出金完全無料。累計出資1,400億円・成立2,900本(2026年3月末時点)の規模

- 注意点:海外通貨建ては為替リスクが上乗せされる。私自身、旧クラウドクレジット系で遅延8本・損失も経験済み(詳細はバンカーズ全ポートフォリオ公開で全公開)

現在の私の現行ポートフォリオ16本はすべてステータス「正常」です。それでも「遅延も損失も起こり得る」前提で、満期分散を心がけています。

オルタナバンク(運用額839,129円)

SAMURAI証券(第一種・第二種金融商品取引業者)が運営する、証券会社運営のプラットフォームです。2023年1月に旧SAMURAI FUNDからブランド変更されました。目標利回り区分は超短期型9.9〜12%・短期型4〜6%など案件タイプで幅があり、公式実績ページでは目標利回り達成率99.4%・元本毀損率0%が公表されています(2026年6月12日確認)。

- 良い点:利回り水準が高め。証券会社運営。担保付・毎月分配型などパッケージが多彩

- 注意点:出金時の振込手数料は投資家負担。募集が早く埋まりがち

私の口座では5月に1ファンド(出資16万円)が無事償還され、現在43万円が運用継続中です。新規は様子を見つつ、という距離感で使っています。

AGクラウドファンディング(運用額700,000円)

アイフルグループの融資型プラットフォームです。2026年4月1日のグループ持株会社化により、現在の親会社はムニノバホールディングス(東証プライム上場)になりました。「アイフルファンド」(低利回り・グループ向け貸付)と「不動産担保ローンファンド」(5.0〜8.0%・2025年実績)の二本立てです。

- 良い点:1円から投資可能。不動産担保ファンドの利回りと担保のバランスが良い。出金99円(GMOあおぞら宛は無料)

- 注意点:中途解約不可。人気案件は不成立もある(私も5月に申込1件が募集未達で不成立になりました)

現在は不動産担保ローンファンド3本・計60万円+待機資金10万円。初回分配も6月に始まり、運用は順調です。

クラウドバンク(運用額390,031円・段階的縮小中)

日本クラウド証券(第一種金融商品取引業者=証券会社)が運営するプラットフォームです。累計応募総額3,327億円は今回の8社で最大、運用終了ファンドの実績平均利回り6.35%(直近1年)という実績開示もあります。

ただし、正直に書くべきことが2つあります。公式サイトに「償還の遅延に関しまして」という告知が掲示されています(2026年5月12日追記)。また、親会社のunbanked(東証スタンダード・8746)は2026年5月26日付で東証から特別注意銘柄に指定されました。サービス自体は信託保全開始などの対応を進めていますが、私は新規追加を止め、満期回収のみの段階的縮小で様子を見ています。

- 良い点:証券会社運営・実績平均利回りの開示・出金無料・原則担保付き

- 注意点:上記の遅延告知と親会社の状況。中途解約不可(申込8日以内のキャンセルのみ可)

CREAL(運用額151,461円)

不動産投資型(不特法)の代表格で、運営するクリアル株式会社自身が東証グロース上場(証券コード2998)です。マンションやホテルなど現物不動産に1万円から投資でき、募集中案件の想定利回りは5.0〜6.5%(2026年6月12日確認)。優先劣後方式で投資家の出資が優先されますが、劣後出資の割合はファンドごとに異なり、設定がないファンドもあります。

- 良い点:運営会社が上場・累計調達1,061億円・今まで元本割れなし(公式表記)。マスターリースなど空室対策あり

- 注意点:分配は案件ごとのスケジュール依存(私の保有分は次回2026年7月予定)。劣後割合は案件ごとに要確認

Funds(運用額130,739円)

「1円から」投資できる貸付ファンドのマーケットです。上場企業を中心とした参加企業113社・組成551本で、累計募集額は1,000億円を突破(2025年9月末時点)。同リリース時点で分配遅延・元本割れ0件という公式実績があります。2026年3月にはJALとの資本業務提携も発表されました。

- 良い点:1円単位で投資・再投資できる。手数料は入金振込以外すべて無料。優待付きファンドという独自要素

- 注意点:利回りは控えめ(募集中実例2.50〜4.50%)。人気案件は抽選。運用期間中の解約不可

私はリスクの異なる層を加える目的で使っています。「SLの入口の1社」としては、最低投資額・実績・手数料のバランスで現状もっとも勧めやすい事業者です。

4. 過去に投資していた2社——なぜ今は運用していないのか

次の2社は、現在ポジションこそゼロですが、どちらも実際に投資して償還まで経験しています。やめた理由は「儲からなかったから」でも「トラブルがあったから」でもありません。人気がありすぎて、買えなくなったからです。その経緯も含めて正直に書きます。

OwnersBook(オーナーズブック)

東証プライム上場のロードスターキャピタル100%子会社が運営する、不動産特化型です。すべての案件に不動産担保が付き、貸付の融資上限はLTV80%以下。累計投資額770億円・元本割れ0件(2026年6月11日時点の公式表記)という実績です。

私は2017年から2021年にかけて、都心のオフィス・マンション系6ファンドに投資しました。分配金は税引後合計48,248円。遅延・元本割れは一度もなく、全件無事に償還されています。

問題は、投資する「まで」でした。当時から先着方式の人気が過熱していて、募集開始と同時にサイトにつながらなくなり、1〜2分後にやっとつながったときには満額成立済み——投資できた案件の倍は申し込んでいた記憶です。確実に資金を投じられる事業者へ軸足を移したのが、ポジションを解消した実際の理由です。商品性(全案件不動産担保・LTV80%以下)は今も評価していて、現在は抽選方式の案件もあるため、口座を維持して再参戦の機会を待っています。

COZUCHI(コズチ)

不動産投資型で、短期運用型は1万円から・想定利回り4〜10%程度。配当に上限を設けない方式が特徴で、想定を超えた売却益が出た場合は投資家にも分配されます。短期運用型は毎月の換金申込機会がある(事務手数料3.3〜5.5%)点も、SLでは貴重な流動性です。累計約1,365億円・正常償還率100%(2026年5月末時点・公式表記)。

こちらは直近では2025年4月に、東京・銀座の商業ビル案件が無事償還されました(出資10万円に対し分配9,000円・税引前)。体感では、抽選にはかなり落ちました。それでもOwnersBookの先着戦争よりは参加しやすい印象で、クリック競争ではなく抽選で機会が回ってくる点は個人的にプラスです。こちらも口座は維持しており、良い案件が引ければ再び資金を振り向けるつもりです。

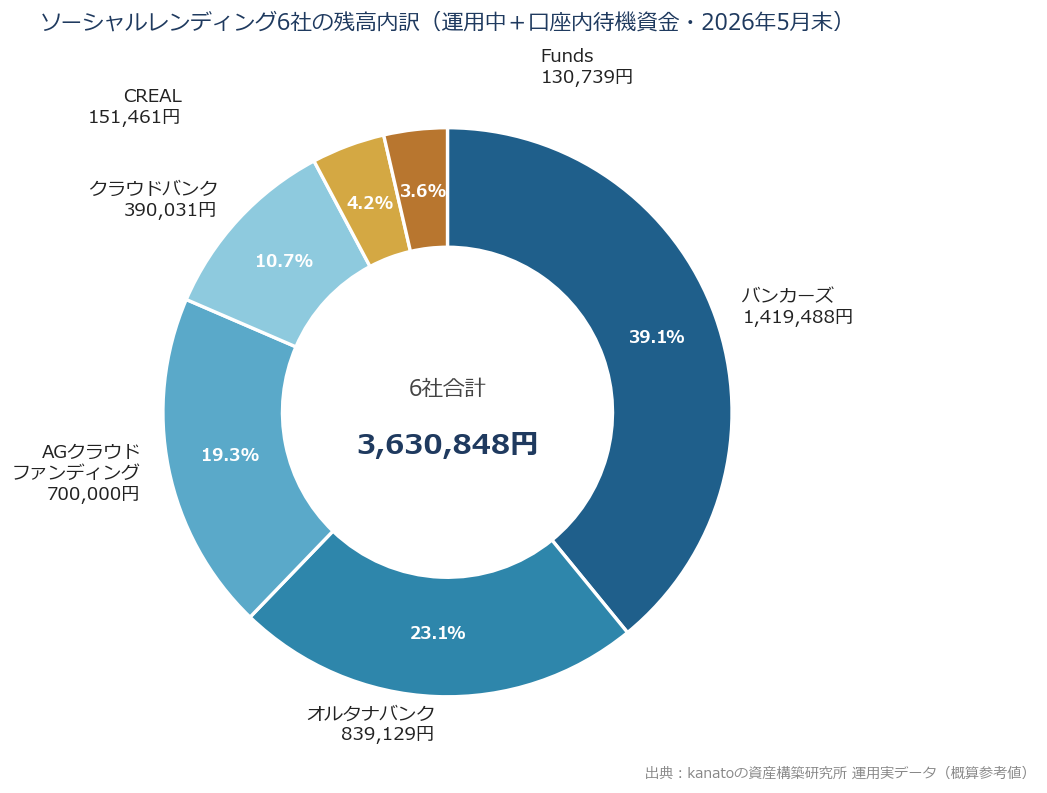

5. 研究所の実データ——2026年5月末スナップショット

私から、当研究所の実データを開示します。数値は2026年5月末スナップショットの概算参考値であり、実売収益とは異なります、事実として。

| 事業者 | 運用中残高 | 口座内待機資金 | 合計 |

|---|---|---|---|

| バンカーズ | 1,361,885円 | 57,603円 | 1,419,488円 |

| オルタナバンク | 430,000円 | 409,129円 | 839,129円 |

| AGクラウドファンディング | 600,000円 | 100,000円 | 700,000円 |

| クラウドバンク | 386,119円 | 3,912円 | 390,031円 |

| CREAL | 150,000円 | 1,461円 | 151,461円 |

| Funds | 130,739円 | 0円 | 130,739円 |

| 合計 | 3,058,743円 | 572,105円 | 3,630,848円 |

- 2026年5月の分配金は6社合計で税引後2,377円(グロス約2,985円)でした。月次の動きはクラウドファンディング運用レポートで毎月公開しています

- 年初来損益は−22,612円(−0.62%)。評価ベースの参考値で、償還・分配のタイミングで月ごとに上下します

- SLは私の総資産の2.35%。目標構成比10%に向けて、案件を選びながら少しずつ積み増す方針です

6. 正直に語るリスク——10年で経験した遅延と損失

ここがこの記事でいちばん書きたかったところです。私の10年の経験——とくにバンカーズ(旧クラウドクレジット)での159本の中には、遅延8本と確定損失があります(詳細はバンカーズ全ポートフォリオ公開)。

さらにさかのぼれば、私のSL歴の出発点は2016年の「みんなのクレジット」でした。同社は2017年に行政処分(業務停止命令)を受け、私は集団訴訟にも参加しましたが、出資金の大半は戻りませんでした(当時の記録:みんなのクレジット集団訴訟への参加)。この業界には、そういう時代が実際にあったのです。幸い、2019年に金融庁の方針で借り手情報の開示(いわゆる匿名化解除)が進むなど制度面の透明性は大きく改善し、当時のような事案は減りました。それでも「事業者選びが最初の関門」であることは、いまも変わりません。

その経験から得た教訓は3つです。

- 利回りはリスクの対価。8%超の案件は「なぜその利回りが出せるのか」を必ず確認する

- 事業者を分散しても、案件の中身が同じ方向(同じ国・同じ業種・同じ担保)なら分散になっていない

- 「埋まらない案件には理由がある」。見送りも立派な投資判断

案件単位のチェックポイント(LTV・運用期間・借入人財務・返済原資・プラットフォーム実績)はSL案件の選び方に詳しくまとめています。

損失の記録まで開示する比較記事は、なかなかありませんぞ。だからこそ言える——SLは「放置で増える魔法」ではなく、選ぶ目を育てる投資なのですな。

7. よくある質問(FAQ)

Q1. ソーシャルレンディングは危なくないですか?

元本保証はなく、遅延・元本割れのリスクがあります。私自身、遅延8本と損失、さらに初期には行政処分を受けた事業者での被害も経験しています。一方で、担保や優先劣後などの保全策を確認し、少額分散を徹底すれば、リスクをコントロールしながらミドルリターンを狙える投資だと考えています。

Q2. 分配金に税金はかかりますか?

分配金は20.42%(所得税20%+復興特別所得税0.42%)が源泉徴収された後の金額で支払われます。雑所得として総合課税の対象となるため、所得状況によっては確定申告で一部還付を受けられる場合があります(詳細は各社の年間取引報告書と税務署・税理士にご確認ください)。

Q3. 途中で解約・換金できますか?

原則できません。運用期間中の中途解約は、今回の8社ではほぼ共通して不可です(申込直後のキャンセル・クーリングオフ制度は事業者により8日間など)。例外的にCOZUCHIの短期運用型は毎月の換金申込機会があります(事務手数料3.3〜5.5%)。「当面使わないお金」で投資するのが大前提です。

Q4. いくらから始められますか?

FundsとAGクラウドファンディングは1円から、その他は1万円からが目安です(COZUCHI中長期型は10万円から)。最初は「失っても勉強代と割り切れる額」で1〜2社・1〜2案件から始めるのが、私の10年の経験からの提案です。

Q5. 結局どの事業者から始めればいいですか?

目的によります(冒頭の結論表をご覧ください)。「少額で仕組みを体験したい」ならFunds、「不動産担保で手堅く」ならOwnersBookかAG、「利回り重視」ならCOZUCHIやオルタナバンク——そして、どの事業者でも1社集中は避けてください。

おわりに

SL歴10年。行政処分を受けた事業者での被害から始まり、バンカーズだけで159本、いまは6事業者・約363万円。振り返ると、ソーシャルレンディングは私の資産構築の中で「債券バケットの高利回り枠」として静かに働き続けてくれました。派手さはありませんが、株式と違う値動き(そもそも値動きがない)は、ポートフォリオの精神安定剤でもあります。

ただし、この投資の本質は「貸したお金は運用が終わるまで返ってこない」こと。だからこそ事業者選びと案件選びがすべてです。この比較ページは、各社の条件変更や私の運用状況に合わせて今後も更新していきます。月次の実データはクラウドファンディング運用レポートから続くレポートでご確認ください。

理事長、最後に確認です。本記事の各社条件は2026年6月12日、運用実データは2026年5月末が基準。次回の月次レポートで数値が動いたら、本ページの更新も忘れずに。

ホー、監査官は今日も抜かりないですな。読者の皆さんも、申込前には必ず公式サイトの最新条件を——これが研究所からの最後のお願いですぞ。

※本記事は筆者自身の投資記録にもとづく情報提供であり、特定の金融商品への投資を推奨するものではありません。各サービスには元本割れのリスクがあります。投資判断はご自身の責任でお願いします。

それでは、良い資産構築ライフを!

コメント