はじめに

こんにちは、【kanatoの資産構築研究所】のKanatoです。

6月といえばボーナスシーズン。2026年の夏は民間平均で前年比プラス2.3%、大企業では調査開始以来初めて平均100万円を超える見通しと、5年連続の増加が見込まれています。

ただ、金額のニュースを眺めているだけでは資産は増えません。大事なのは「振り込まれる前に、使い道の順番を決めておくこと」だと考えています。

この記事では、2026年夏のボーナス支給見通しを確認したうえで、生活防衛資金→新NISAの残枠→一括か時間分散か、という配分の考え方を順番に整理します。最後に、わが家の実際の配分方針もお見せします。

ホー、kanato理事長!ボーナスは金額の多い少ないより「順番」が肝心でしてな。順番さえ決まっていれば、振込日に迷うことはないのですぞ。

この記事の結論

- 投資より先に、生活費3か月〜1年分の「生活防衛資金」の充足を確認する

- 投資に回す分は、非課税の新NISA残枠(年間最大360万円)から優先的に使う

- 一括か時間分散かは、過去データでは一括が優位な傾向。ただしブレも大きく、続けやすさで選んでよい

1. 2026年夏のボーナス、平均はいくら?

まず今年の支給見通しです(2026年6月10日時点の各社予測・調査)。

| 区分 | 平均支給額(予測) | 前年比 | 出典 |

|---|---|---|---|

| 民間企業(事業所規模5人以上) | 43万6,140円 | +2.3% | 三菱UFJリサーチ&コンサルティング |

| 大企業(日経調査・中間集計) | 104万6,931円 | +4.07% | 日本経済新聞社調査。初の平均100万円超え |

| 国家公務員 | 74万6,100円 | +5.6% | 三菱UFJリサーチ&コンサルティング |

第一生命経済研究所・伊藤忠総研の予測でもおおむね前年比プラス2.5%前後と、堅調な企業業績を背景に5年連続の増加が見込まれています。

「平均43万円」と「平均104万円」、ニュースによって数字がずいぶん違って見えますが、これは調査の対象範囲が違うためです。

私から一点、補足を。43万6,140円は事業所規模5人以上の民間全体、104万6,931円は日経調査に回答した大企業中心の集計で、対象がまったく異なります。両者には約2.40倍の開きがあります。「平均より少ない」と落ち込む前に、どの平均と比べているかをご確認ください。

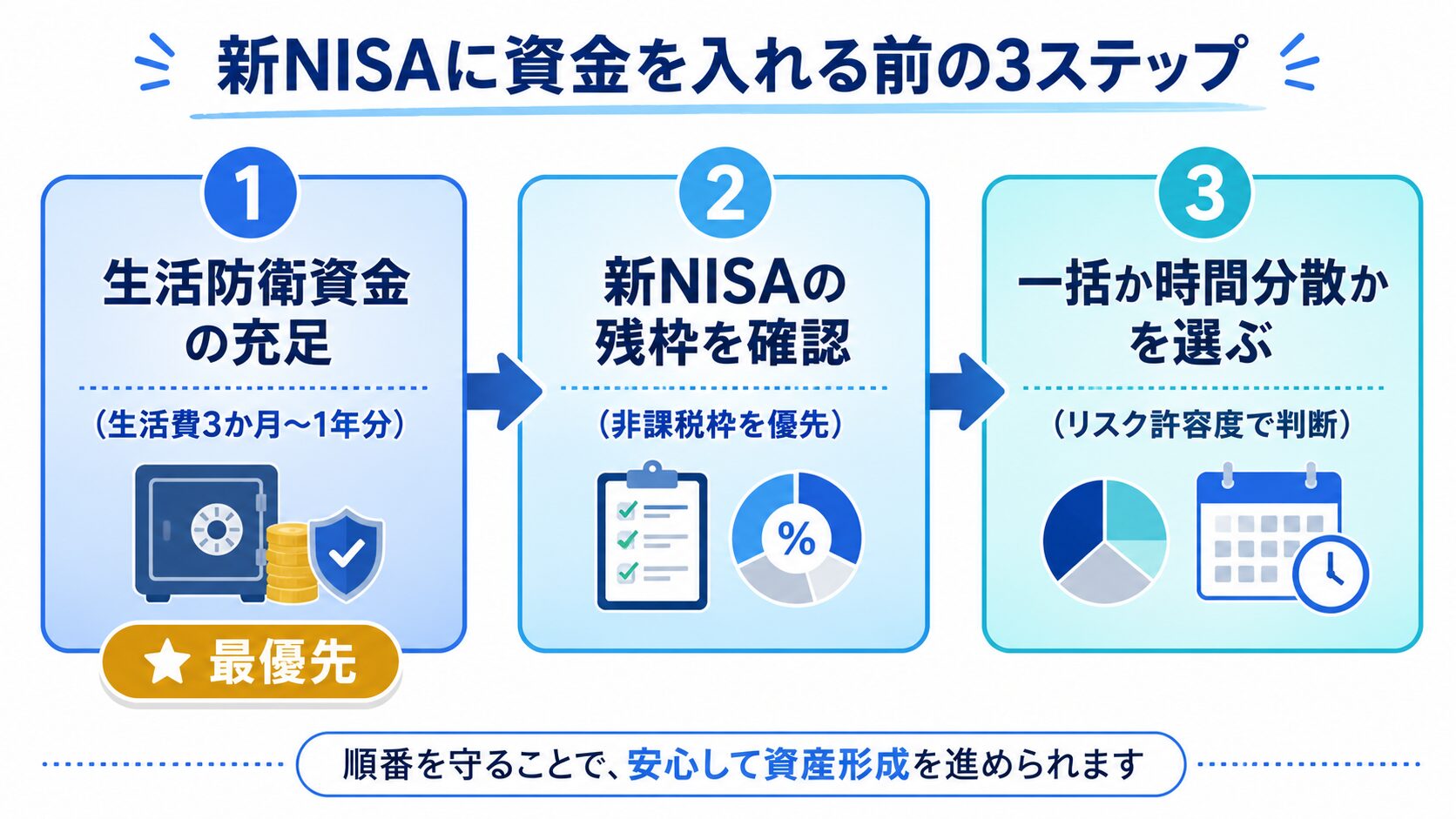

2. 最優先は生活防衛資金 ── 投資はそのあと

生活防衛資金とは、失業・病気・急な出費など想定外の事態でも生活を守るためのお金のことです。一般的な目安は生活費の3か月〜1年分(会社員なら3〜6か月分、自営業・フリーランスなら6か月〜1年分という整理が多い)とされています。

ボーナスの使い道で最初に確認するのはここです。

- 生活防衛資金が目安に足りていない → ボーナスはまず防衛資金の充足に充てる

- すでに足りている → 次のステップ(投資配分)へ進む

「せっかくのまとまったお金だから投資で増やしたい」という気持ちは分かりますが、防衛資金が薄いまま投資すると、相場下落と急な出費が重なったときに、損失を確定させて引き出すはめになります。順番を守ることが、結果的にいちばんの近道だと考えています。

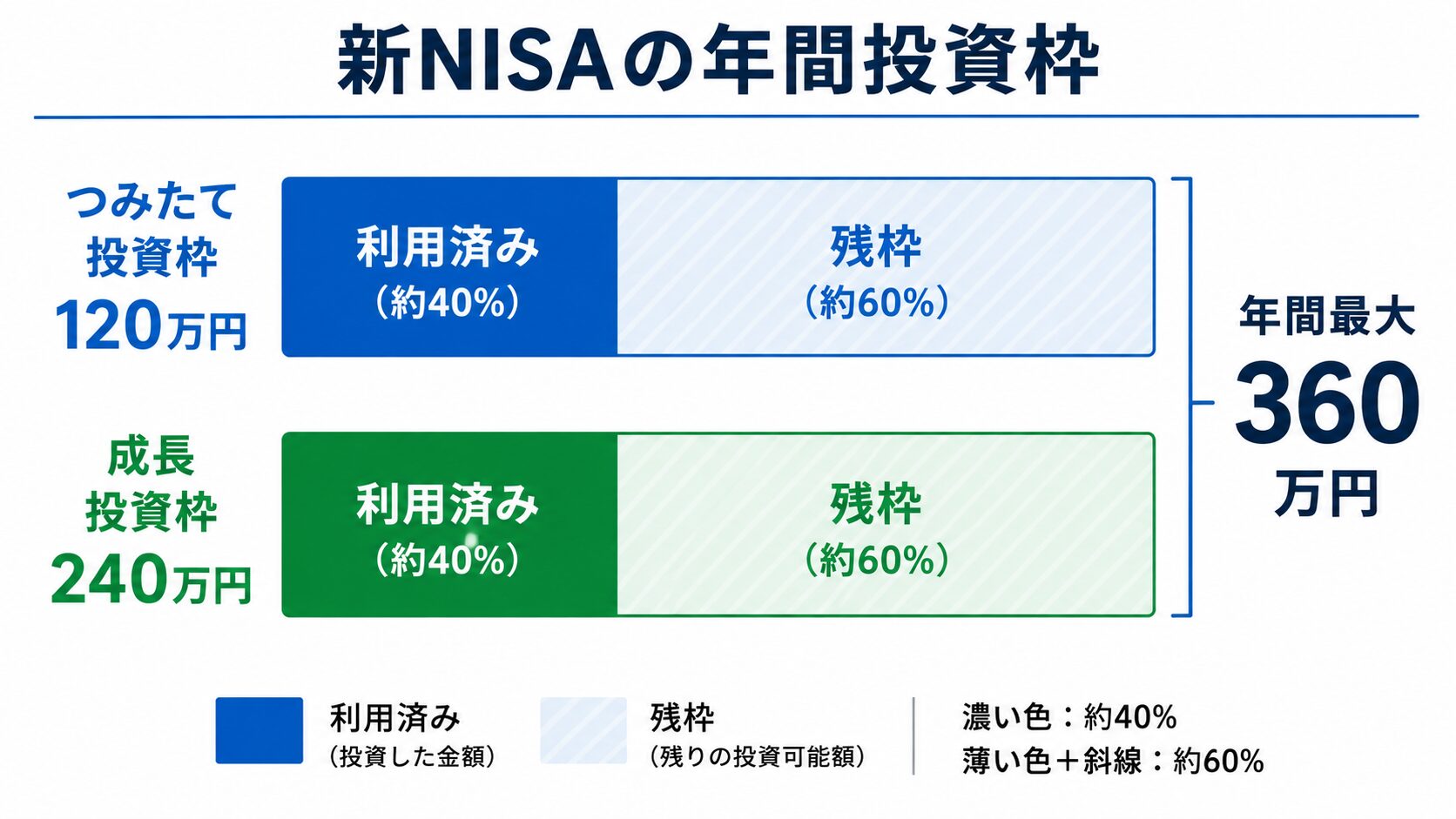

3. 新NISAの残枠を確認する

防衛資金がクリアできていたら、次は非課税枠の確認です。2026年6月時点の新NISAの枠は次のとおりです。

| 項目 | 内容 |

|---|---|

| つみたて投資枠 | 年間120万円 |

| 成長投資枠 | 年間240万円 |

| 年間投資枠 合計 | 最大360万円 |

| 非課税保有限度額 | 1,800万円(簿価ベース・うち成長投資枠は最大1,200万円) |

| 売却分の枠復活 | 翌年(現行ルール) |

6月は年のほぼ折り返し。毎月の積立だけでは年間枠を使い切らないペースの方も多いはずで、ボーナスは残枠を埋める絶好のタイミングです。

残枠の使い方は主に3つあります。

- つみたて投資枠:積立額の増額設定で残枠を消化する

- つみたて投資枠:証券会社によっては「ボーナス月設定」で特定月だけ積立額を上乗せできる

- 成長投資枠:好きなタイミングでスポット買付する

なお、2026年度税制改正では、18歳未満が使えるつみたて投資枠(いわゆる「こどもNISA」・年60万円・総額600万円)が2027年1月以降に始まる予定です。一方、売却した非課税枠がその年のうちに復活する案は、今回の改正では見送られています。本記事は2026年6月10日時点の現行ルールを前提にしています。

※以下は広告(PR)です。口座開設の際は各社公式サイトで最新の条件をご確認ください。

4. 一括投資か、時間分散か ── 過去データの整理

ボーナス投資で必ず出てくるのが「一度に入れるか、分けて入れるか」問題です。

参考になるのが、米バンガード社が2012年に発表した調査です。米国・英国・オーストラリアの過去データで一括投資とドルコスト平均法(時間分散)を比較したところ、おおむね3分の2のケースで一括投資のほうがリターンが高いという結果でした。市場は長期では右肩上がりの期間が多く、投資を遅らせるほど機会損失が生じやすい、というのが理由です。

ただし、これで「一括一択」とはなりません。両者の特徴を整理します。

| 一括投資 | 時間分散(積立) | |

|---|---|---|

| 過去データの傾向 | リターンは高くなりやすい | 一括に劣後しやすい |

| 損益のブレ | 大きい | 小さい |

| 高値掴みの後悔 | 直後の下落がつらい | 心理的ダメージが小さい |

| 向いている人 | 下落しても売らずに持てる人 | 値動きで眠れなくなる人 |

一点、指摘させてください。バンガードの調査が示すのは、あくまで過去の米国・英国・豪州市場での傾向です。将来の成果を保証するものではありません、事実として。リターンの差を取りにいくか、ブレの小ささを取るかは、ご自身のリスク許容度で選ぶものです。

リスク許容度の考え方は、過去記事リスク許容度の考え方で詳しく整理しています。

5. わが家のボーナス配分方針(2026年夏)

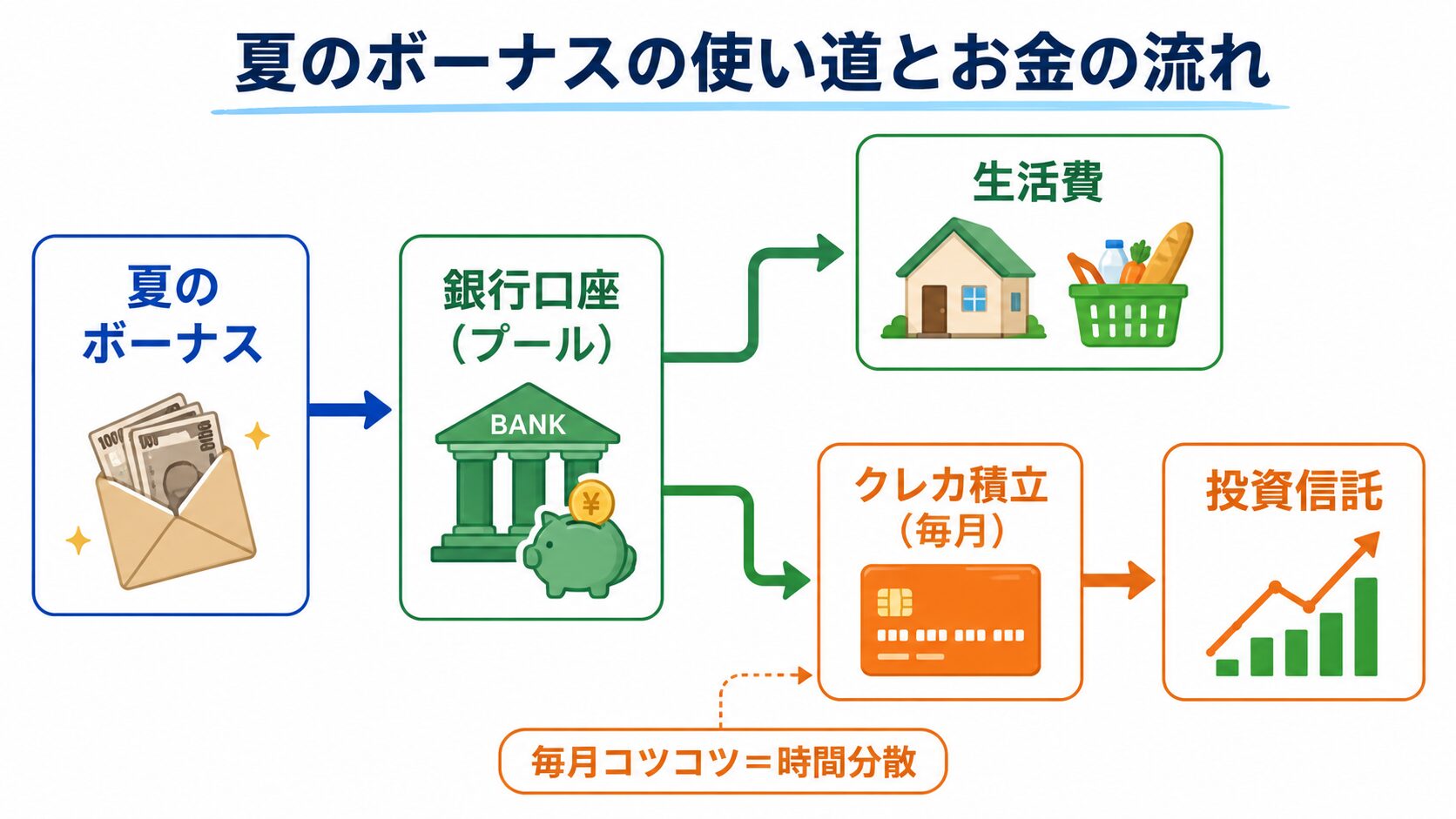

最後に、わが家の実際の方針です。先に種明かしをすると、わが家のボーナスは「そのまま生活費に充当」です。ボーナスで特別な投資はしません。

ここまで配分の話をしておいて拍子抜けかもしれませんが、これには仕組みがあります。

- 投資信託は毎月、クレジットカード決済で購入している(いわゆるクレカ積立)

- その引き落とし原資は銀行口座にプールしてあり、ボーナスはこのプールに合流する

- つまりボーナスは、生活費と毎月の積立を支える「年間の原資」として、結果的に時間分散されながら市場に入っていく

セクション4の言葉で言えば、わが家は家計の仕組みそのものが時間分散になっている形です。ボーナス月だけ何か特別なことをするのではなく、ボーナスを臨時収入ではなく年間収入の一部として、最初から配分計画に織り込んでいます。

ポートフォリオ側の状態(2026年5月31日時点・監査済みの実データ)も補足しておきます。

- 現預金から負債を引いた額:約1,620万円 → 生活防衛資金は充足済み(むしろやや厚め)なので、ボーナスからの追加はしない

- 偏り:株式・投資信託が目標比で大幅オーバー、債券・REIT・インカム系が大幅アンダー、高ボラティリティ資産(暗号資産中心)が目標超過

そのため、毎月の積立の「行き先」のほうを、薄くなっている守りの層(債券型投信・REIT・インカム系)へ少しずつ振り替えています(2026年5月から少額で開始済み)。暗号資産は新規追加せず数量維持です。

ポイントは、配分の形は人によって全く違うことです。わが家は防衛資金が厚く、積立の仕組みができあがっているので「ボーナスでは何もしない」が最適解ですが、防衛資金がこれからの方はまず防衛資金へ、積立の仕組みがまだない方はボーナスを口座開設と積立設定のきっかけにする、というように順番も行き先も変わります。自分の家計とポートフォリオの「足りない層」に入れる、というのが共通の考え方です。

資産全体の設計は親記事アセットアロケーションの基本を、NISAの2つの枠の使い分けは新NISAつみたて投資枠・成長投資枠の違いをどうぞ。「仕組みに任せて特別なことをしない」という考え方は、何もしない投資戦略でも書いています。

ホー、「特別なことをしない」と決めておくのも、立派な配分方針ですぞ。ニュースの平均額ではなく、自分の家計の仕組みとポートフォリオが答えを知っているのですな。

よくある質問(FAQ)

Q1. ボーナスは全額投資に回すべきですか?

A. いいえ。まず生活防衛資金(生活費3か月〜1年分)の充足と、半年以内に使う予定のお金(旅行・家電・税金など)の確保が先です。残った分が投資の検討対象になります。

Q2. 新NISAの年間枠は、年内に使い切らないと損ですか?

A. 使い切れなくても翌年にペナルティはありません(未使用分の繰り越しはできません)。無理に埋めるより、生活防衛資金と相談しながら使える範囲で活用するのが現実的です。

Q3. 投資を始めるのはボーナスのタイミングでいいですか?

A. まとまった資金と気持ちの余裕があるボーナス時期は、口座開設や積立設定を整える好機です。ただし「ボーナスが出たから急いで買う」必要はありません。配分の順番を決めてからで十分です。

おわりに

2026年夏のボーナスは5年連続増加の見通しと、資産構築には追い風です。ただ、追い風のときほど「順番」が効きます。生活防衛資金→新NISA残枠→一括か分散か。この3ステップを振込日の前に決めておけば、金額がいくらであっても迷いません。

ホー、それにしても大企業は平均100万円超えですぞ!これだけあれば、未来の自分への仕送りとして全部投資に回したくなりますな!

一点、指摘させてください。博士、その100万円は税引前の支給額です。手取りはおおむね2割前後目減りしますし、防衛資金と使う予定のお金を除いた残りが投資原資です。「全部」から始めると順番が崩れます。

ホー、監査官に鋭く順番を正されましたな!では言い直しましょう――手取りから守りを引いた「残り」を、自分の足りない層へ。それが本当の仕送りですな。

次回以降も、6月の配当シーズンに合わせた実践的なテーマをお届けします。

それでは、良い資産構築ライフを!

コメント