こんばんは、kanatoです。

とうとう長かった連休も終わってしまいました。連休中はリタイア後の生活を体感できた気がしますが、特にやることに困ったわけでもないので、リタイア後にやることを探さないといけないような事態にはならなさそうです。

次の連休は年末年始ですね。それまで本業を頑張れるのか不安です・・・。

さて、今回はライフプランと資産構築について少し考えてみたいと思います。

ライフプランと資産構築について

きっかけはウェルスナビのこの記事でした。

少し前には、老後は年金以外に平均2000万円必要になる、といったことも言われていましたので、備えをしておくことは非常に重要かと思います。

ウェルスナビの記事にも書いてありましたが、もう少し手順を細かくしていくと、こんな感じでしょうか。

- 老後に必要な生活費等を算出する。

- 老後に必要な資金を把握する。

- 老後に入ってくる収入を予測する。

- 老後までに増やす資金(不足分)を割り出す。

- 不足分を捻出する方法を考える

ウェルスナビの記事では5の部分がロボアドバイザーの運用になっており、想定利回りと経済状況から、初期運用資金と月々の積立額(ドルコスト平均法)を算出していくことになります。

手間がかからないロボアドバイザーもおすすめ

ちなみにウェルスナビの記事ではロボアドバイザーでの運用になっています(当たり前ですが・・・)が、ここは各人で自分に合ったものを選んだらよいと思います。しかしながら、これまで投資をしたことがない方や会社員で仕事が忙しくて手間を省きたいという方にとってはロボアドバイザーを使ったドルコスト平均法での運用は結構おすすめできる手法ではないかと思います。

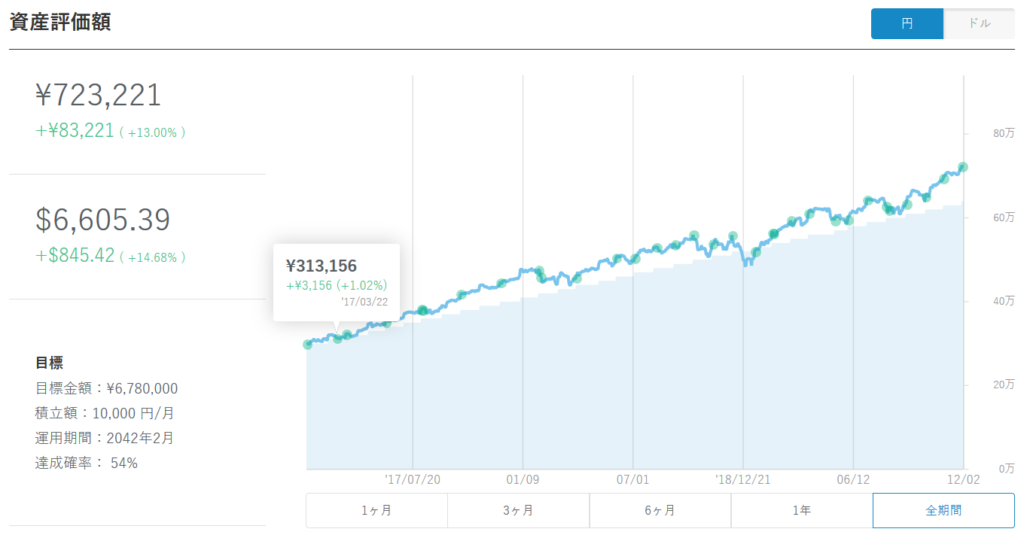

次のグラフが私が実際に運用している状況です。2017年2月から初期投資30万円、積立額1万円/月で実施していますが、大体半分くらいの割合で700万円弱まで増やせる計算です(もちろん100%保証ではありません)。現在でもおよそ13%程度の利益が出ていますので、年間4~5%くらいは増えてくれていると思います。

なお、私が40歳ですので、もっと若い方の場合だと、さらに長期間運用できて、さらに利益を狙えるのではないでしょうか。私の場合、ほかの投資もしているので最終的に700万円弱ですが、例えば、この手法だけでも、現在30歳の方が初期資金100万円のスタートで積立3万円/月であれば、定年退職までに2000万円をクリアすることは全然可能ではないかと思いますが、どうでしょうか?

最後に

今回はライフプランと資産構築を考えるということで、ウェルスナビの記事をご紹介してみました。

ロボアドが唯一の選択肢・・・というわけではないですが、銀行で進められる手数料のバカ高い投資信託よりは100倍良いと思います。もし、「投資は怖いけど将来も不安」という方は資産の一部での運用を検討してみてください。

ちなみにウェルスナビは私が初めて投資したロボアドバイザーです。

TEOは私が2番目に投資したロボアドバイザーです。ウェルスナビに比べると少し複雑かもしれませんが、ほとんど同様の運用が可能です。

コメント