はじめに

こんにちは、【kanatoの資産構築研究所】のKanatoです。

みなさんはファミリーマートでの支払い、何を使っていますか?「ファミマだからファミペイ」と、なんとなく使い続けている方も多いのではないでしょうか。実は私自身もその一人でした。

しかも今回、調べていくうちに衝撃の事実が判明しました。私はファミマカードをすでに持っており、ファミペイとの連携も済んでいたにもかかわらず、ずっとファミペイの残高払い(還元率0.5%)か楽天Payで支払い続けていたのです。カードも連携も揃っていたのに、支払い方法だけ間違えていた。 これは反省するほかありません。

正しい手順で物理カードを使えば、同じファミリーマートで5%割引が得られます。今回は、その正しい手順と落とし穴を、実体験も交えて整理してお届けします。

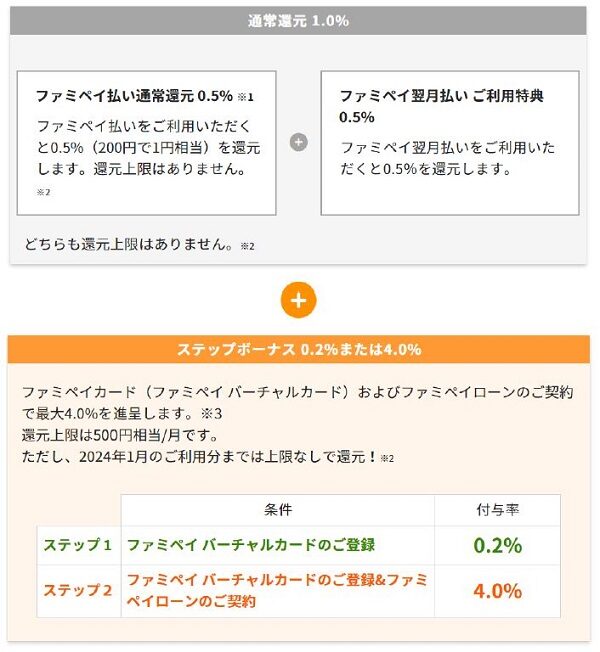

1. ファミペイの基本還元率:実は0.5%しかない

ファミペイを使って支払いをしたとき、貯まるFamiPayボーナスの基本還元率は0.5%です。

「ファミマのアプリだから、ファミマではお得なはず」という先入観を持ちやすいですが、基本還元率という観点では、一般的なクレジットカード(1.0〜1.2%)と比べても見劣りする水準です。

もちろん、キャンペーン期間中の上乗せや、特定商品のクーポン割引は別の話です。ただし「通常の支払い手段」として選ぶ根拠としては、0.5%は弱いといわざるを得ません。

補足いたします。ファミマカードでファミペイにチャージして残高払いをした場合、チャージ時0.5%+支払い時0.5%で合計1.0%になります。通常のファミペイ払い(0.5%)より改善されますが、後述の5%割引ルートと比べると依然として大きな差があります、事実として。

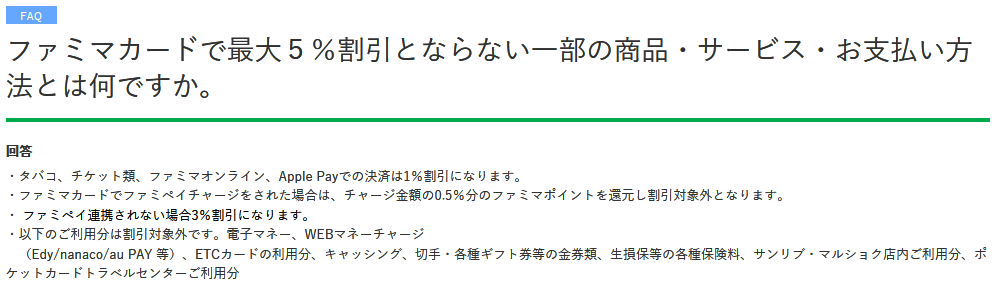

2. ファミマカードが最強候補:5%割引の条件を完全整理

ファミリーマートで現時点での最大還元を狙うなら、ファミマカードが有力候補です。ただし、5%割引を得るためには正確な条件の把握が必要です。

【基本条件】

| 利用条件 | 割引率 | 備考 |

|---|---|---|

| 物理カード タッチ決済 or IC挿入(ファミペイ連携あり) | 5%割引 | 請求時自動割引・レシート非表示 |

| 物理カード タッチ決済 or IC挿入(ファミペイ連携なし) | 3%割引 | 同上 |

| Apple Pay経由(iPhoneユーザー) | 1%割引 | 公式明記で対象外 |

| Google Pay経由(Androidユーザー) | 登録不可 | 実機確認済み(2026年3月時点) |

| ファミマカードでチャージ→ファミペイ払い | 1.0%(5%対象外) | チャージ0.5%+支払い0.5% |

【特徴的な仕組み:ポイントではなく「請求時自動割引」】

ファミマカードの割引は、一般的なポイント還元とは根本的に異なります。

| 比較項目 | 通常のポイント還元 | ファミマカードの割引 |

|---|---|---|

| 受取方法 | ポイントを貯めて使う | 翌月請求から自動差引 |

| レシート表示 | その場で確認できる | 表示されない |

| 失効リスク | あり(有効期限) | なし |

| 手間 | ポイント交換・使用操作が必要 | 完全自動 |

ホー、理事長!ポイントと違って失効しない・交換不要・完全自動というのは、管理が苦手な方にも優しい設計ですな。5%という数字だけでなく、この『手間ゼロ』という特徴も見逃せませんぞ!

【落とし穴①:Apple Pay経由は1%に激減】

iPhoneユーザーの方への注意点として、Apple Pay経由でファミマカードを使うと割引率が1%まで下がります。Apple Payのトークン化決済がカード直接払いとは別の扱いになるためです。

【落とし穴②:AndroidユーザーはGoogle Payに登録できない】

「ならGoogle Payに登録してスマホで払えば?」と思われるかもしれませんが、2026年3月時点の実機確認では、ファミマカードはGoogle Payへの登録自体が不可でした。Androidユーザーはスマホだけでのファミマカードのタッチ決済は現状実現できません。

一点、指摘させてください。AndroidユーザーがファミマカードをGoogle Payに登録しようとしても、現時点では登録できません(2026年3月・実機確認済み)。5%割引を得る唯一の方法は、物理カードでのタッチ決済またはIC挿入です。財布に1枚忍ばせておく運用が現実的です、事実として。

【落とし穴③:ファミペイチャージ→ファミペイ払いでは5%は得られない】

「ファミマカードでファミペイにチャージしてから払えばいいのでは?」というルートも、5%割引の対象外です。この場合はチャージ時0.5%+支払い時0.5%の合計1.0%どまりとなります。

3. ファミマカードを持ち歩きたくない・未保有の場合の代替ルート

ファミマカードは持っているが財布に入れたくない、あるいはまだ持っていないという場合、既存の決済手段で出せる還元率を整理します。

| 決済方法 | 還元率(概算) | 備考 |

|---|---|---|

| 楽天Pay(楽天キャッシュ経由)+ポイントカード提示 | 3.0〜4.0% | チャージルートによる(下記参照) |

| リクルートカード直接払い+ポイントカード提示 | 約1.7% | リクルートカード1.2%+ポイントカード0.5% |

| Binance Japan Card直接払い | 1.6% | ※BNB(仮想通貨)での還元・下記注記参照 |

| ファミペイ通常払い | 0.5% | 最も損なルート |

補足いたします。Binance Japan CardのBNB還元は、円ではなく仮想通貨BNB(バイナンスコイン)での付与となります。BNB自体の価格変動リスクがあるため、実質的な還元価値は変動します。仮想通貨取引に慣れていない方には向かない選択肢です、事実として。

実は私自身、ファミマカードを持ちながらも「財布から出すのが面倒」という理由でスマホ決済に頼っていました。私の楽天Payルートは「V NEOBANK → ANA Pay → 楽天Edy → 楽天キャッシュ → 楽天Pay」という経路で、ポイントカード提示を加えると3.0〜最大4.0%程度の還元率になります。

補足いたします。理事長の楽天Payルートの内訳は、V NEOBANKデビット(月1,000円以上利用で1.5%還元・公式条件)でANA Payへチャージ時に1.5%(Vポイント)+ANA Payチャージで0.5%(ANAマイル)+楽天Pay基本払いで0.5%+楽天ポイントカード提示で0.5%、合計3.0%が基本値です。楽天Payのステップ条件を達成すると最大4.0%まで上がる可能性がありますが、条件は2026年3月以降変更されているため最新の公式情報をご確認ください、事実として。

このルートは一般的な楽天Pay利用(約2.0%)よりずっと高還元ですが、それでもファミマカードの物理カード払い(5%割引)には及びません。財布に1枚忍ばせる手間との比較で考えると、5%の差は決して小さくありませんな。

4. ファミペイの正しい使い方:クーポン専用アプリとして割り切る

ここまでの整理を踏まえると、ファミペイの「役職」が明確になってきます。

ホー、理事長!ファミペイの本来の役職は『支払いツール』ではなく『クーポン取得ツール』ですぞ。特定商品の割引クーポンは支払い方法を問わず使えることが多く、クーポンをアプリで取得してからファミマカードの物理カードでタッチ決済する。この組み合わせこそが最強の布陣ですな!

【最強の組み合わせ(まとめ)】

- ファミペイアプリを開いてクーポンを取得・表示

- ファミマカード(物理カード)でタッチ or IC挿入決済

- ファミペイ連携により5%割引が適用(翌月請求時に自動差引)

- クーポン割引も合算

ファミペイは「支払いには使わないが、必ず起動するアプリ」として位置づけることで、真の価値を発揮します。

おわりに

今回は「ファミペイって本当にお得?」という素朴な疑問から出発し、ファミリーマートでの決済最適化を整理しました。

私自身、ファミマカードの保有も連携も済んでいたのに、支払い方法の選択ミスで5%割引を取りこぼし続けていました。同じ状況の方は、明日から物理カードで払うだけで即5%になります。 設定不要・追加費用なしで実現できる改善です。

AndroidユーザーはGoogle Payへの登録が現状不可のため、財布にカードを1枚忍ばせておくのが現実的な対応です。少々アナログですが、5%という数字はその手間に十分見合います。また、ポイントと違って失効リスクゼロ・翌月請求から自動差引という仕組みも、長期的な運用には心強いポイントです。

ポイント制度や決済サービスは仕様変更が頻繁なため、今回ご紹介した内容も定期的な見直しをおすすめします。

それでは、良い資産構築ライフを!

コメント