はじめに

資産構築研究所、理事長のKanatoです。投資における配当金や利息が重要なのはもちろんですが、日々の生活費や固定費の決済で得られる「ポイント還元」もまた、立派な「見えにくいインカムゲイン」です。

当研究所では、むやみにクレジットカードを発行するのではなく、用途ごとに役割を明確化した「デッキ構成」という考え方を採用しています。現在稼働しているのはクレカ10枚+デビット1枚の計11枚ですが、年会費を払っているのは楽天プレミアムカード(11,000円)のみ。他はすべて実質無料で運用し、無駄なコストを徹底的に排除しています。

今回は、この11枚の用途別最適化の全貌と、リアルな還元率の事実を公開します。

1. デッキ全体像:役割別3分類

ホー、理事長。カードとは単なる決済ツールではなく、それぞれに明確な『役職』を与えることで初めて真価を発揮するものですぞ。

当研究所のデッキは、大きく分けて以下の3つの分類(+チャージ用)で構成されています。

① 日常決済・生活費枠

| カード | 主な用途 | 還元率 | 年会費 |

|---|---|---|---|

| Oliveゴールド | 対象コンビニ・飲食店(スマホタッチ決済) | 最大7% | 条件付き無料 |

| 三菱UFJカード | オーケースーパー | 1.0% | 条件付き無料 |

| Binance Japan Card | 通常決済全般 | 1.6%(BNB還元) | 条件付き無料 |

※Oliveゴールドの対象店舗はセブン-イレブン・ローソン・マクドナルド・ドトール等。スターバックスは対象外です。また、カード現物でのタッチ決済は1.5%還元となります。 ※Binance Japan Cardは年間10万円以上の利用で翌年度の年会費(1,650円)が無料になります。 ※OliveゴールドはSBI証券の積立にも対応しており、日常決済と証券積立の「二刀流」を実現しています。詳しくはセクション3で解説します。

② 固定費・税金枠

| カード | 主な用途 | 還元率 | 年会費 |

|---|---|---|---|

| リクルートカード | 公共料金・税金 | 1.2% | 無料 |

| エポスゴールド | 関西電力・JR西日本・NHK(ポイントアップ登録済) | 1.0% | 条件付き無料 |

| AOYAMAカード | 青山衣料品のみ(特殊枠) | — | 無料(年間3,000円相当の商品券が目的の特殊枠) |

③ 証券積立・投資枠

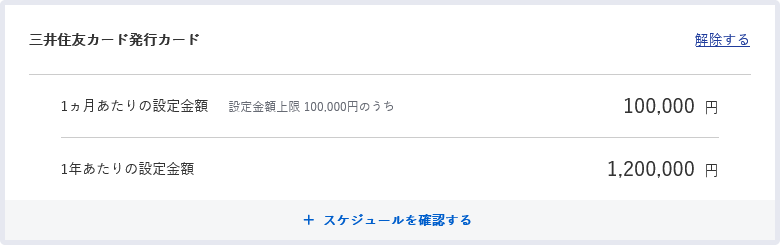

| カード | 証券会社 | 現在 | 2027年以降の見込み | 備考 |

|---|---|---|---|---|

| Oliveゴールド | SBI証券 | 1.0% | 0.75% | 積立除く年間10万円以上で0.75% |

| マネックスカード | マネックス証券 | 1.1% | 1.1% | 月5万円まで |

| 楽天プレミアム | 楽天証券 | 1.0% | 1.0% | 年会費11,000円 |

| エポスゴールド | tsumiki証券 | 最大0.5% | 最大0.5% | 積立額がボーナスP利用額に加算 |

| au PAYノーマル | 三菱UFJ eスマート | 0.5% | 0.5% | 2025年1月改悪済み |

| セゾンゴールドアメックス | 大和コネクト証券 | 0.5% | 0.5% | 実質無料 |

一点、指摘させてください。OliveゴールドのSBI証券積立還元率は、積立額を除いた年間カード利用額が100万円以上で1.0%、10万円以上100万円未満で0.75%です。積立額自体は年間利用額の集計対象外である点にご注意ください、事実として。

+ チャージ経由枠(デビット)

| カード | 用途 | 年会費 |

|---|---|---|

| V NEO BANKデビット | 楽天Pay・ANA Payチャージ用 | 無料 |

補足いたします。11枚のうち実質的な年会費が発生しているのは楽天プレミアム(11,000円)のみです。残り10枚は条件付き無料または完全無料で保有できる構成です、事実として。

2. エポスゴールドの最適化:選べるポイントアップショップの実態

エポスゴールドの強みである「選べるポイントアップショップ」ですが、2025年4月の改定により還元率が1.5%から1.0%に変更されました。

現在、当研究所では「関西電力(2024/09/21登録)」「JR西日本(2024/09/25登録)」「NHK(2024/09/25登録)」の3枠を設定しています。中でも年間約50万円を決済する関西電力(電気・ガス)が最大の効果枠となっており、登録前(0.5%)と比べると年間で+2,500Pの差分を生み出しています。

また、tsumiki証券の積立分が年間利用額のボーナスポイント集計にカウントされる仕様も健在です。現状のペースであれば、9月末確定で年間50万円利用を達成し、ボーナス2,500Pを獲得できる見込みです。

補足いたします。年間利用額約50万円・ボーナス2,500P込みの実質還元率は約1.56%です。関西電力50万円決済という大口固定費が最大の恩恵源です、事実として。

3. Oliveゴールドの二刀流:日常決済と証券積立の両立

当研究所のデッキにおいて、八面六臂の活躍を見せているのがOliveゴールドです。OliveゴールドはSBI証券の積立設定と日常決済の還元が完全に独立して機能するため、どちらかの利用がもう一方に影響しません。1枚で2つの役割を担える唯一のカードです。

日常決済においては、対象のコンビニ・飲食店(マクドナルドやドトール等)でのスマホタッチ決済で最大7%という驚異的な還元率を誇ります。さらにSBI証券の積立では現在1.0%(2027年以降は0.75%見込み)の還元を受けられます。すでに「100万円修行」は達成済みのため、年会費は永年無料が確定しています。(※前述の通り、積立額は年間利用額の集計対象外です)

ホー、Oliveゴールドは日常の最前線で稼ぎつつ、証券積立でもポイントを積み上げる。まさに攻守兼備の万能選手ですな!

4. チャージ経由の隠れルート:V NEO BANKデビットの役割

表立ったクレジットカードではありませんが、「V NEO BANKデビット」も重要な役割を担っています。これは主に「楽天Pay」や「ANA Pay」へのチャージ用として活用しています。現金を使わずにデジタルルートを経由させることで、ポイント還元を摩擦ゼロで積み上げる自動化の仕組みを構築しています。

※銀行・チャージルートの自動化については、以下の記事でも詳しく解説しています。 [【2026年版】高還元を狙う!私のクレカ・決済ルート最適化戦略 | kanatoの資産構築研究所]

おわりに

今回は、当研究所で実際に運用している11枚のキャッシュレスデッキとその最適化ルートについて共有しました。11枚すべてに「明確な役職(用途)」が存在し、日々の支出最適化を追求した結果の陣容です。

ポイント制度は改定が多く、今回ご紹介したau PAYカードの改悪(2025年1月)やエポスゴールドのポイントアップ率変更(2025年4月)のように、油断すると気づかないうちに条件が変わっていることもあります。定期的な見直しを習慣にすることが、長期的なポイント収益の最大化につながります。

今後は、保険料の支払いをエポスゴールドに切り替えてボーナスを確実に取りにいくことや、2027年以降のOliveゴールドの積立還元率(0.75%)への対応などを検討していく予定です。環境の変化に合わせて柔軟にデッキを入れ替えつつ、最適なキャッシュレス環境を構築していきましょう。

それでは、良い資産構築ライフを!

コメント