はじめに

こんにちは、【kanatoの資産構築研究所】のKanatoです。

6月といえば、住民税決定通知書が手元に届く時期です。この紙切れ1枚、実は「ふるさと納税の上限額」を最も正確に逆算できる材料だということをご存じでしょうか。

当研究所ではこれまで、株式・投資信託・貴金属・ソーシャルレンディングと幅広い資産クラスを扱ってきましたが、ふるさと納税を正面から取り上げるのは今回が初めてです。世間では「お得な制度」として語られがちですが、投資家の目で見ると、リターンの源泉・上限の仕組み・申告との相性など、整理すべき論点がいくつもあります。

ポイント付与が終了した2026年だからこそ、「なんとなくお得」から一歩進んだ位置づけを考えてみましょう。

この記事の結論

- ふるさと納税は「節税」ではなく、〈自己負担2,000円で税金の支払先を変え、対価として返礼品を受け取る制度〉

- 2026年はサイトポイント終了後の最初の年。リターンの源泉は〈返礼品(調達額ベース最大3割)と決済カードのポイント〉のみ

- 投資家は申告のしかたで上限額が変わる。確定申告をするならワンストップ特例は無効になる——ここが最大の注意点

1. ふるさと納税は「節税」ではない——制度の正体

まず、よくある誤解から片づけます。ふるさと納税をしても、支払う税金の総額は1円も減りません。むしろ自己負担分の2,000円だけ増えます。

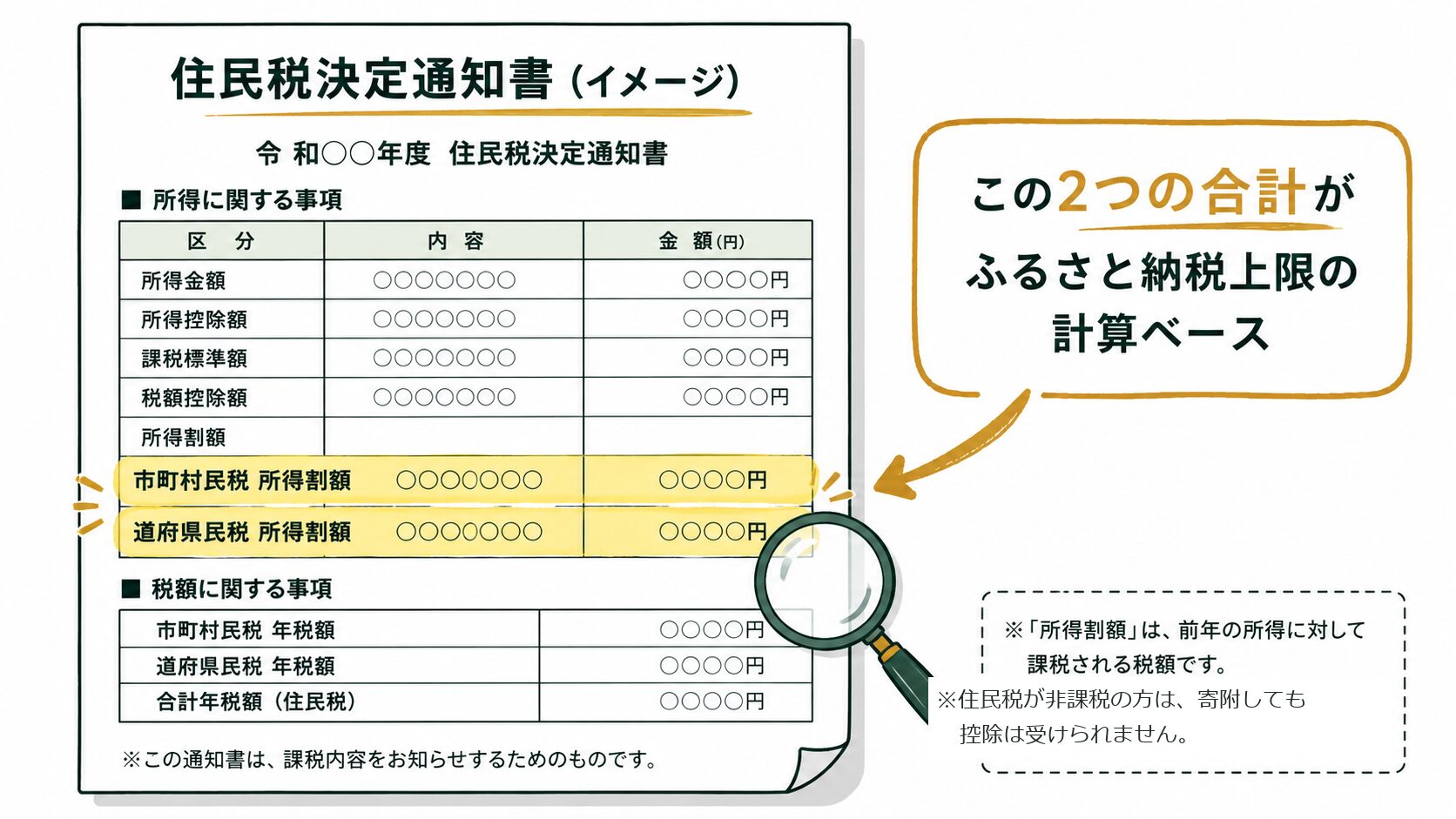

控除の仕組みは3階建てです(出典:総務省ふるさと納税ポータル・2026年6月10日時点)。

| 控除の階層 | 計算式 |

|---|---|

| ① 所得税からの控除(還付) | (寄附額−2,000円)× 所得税率 |

| ② 住民税からの控除(基本分) | (寄附額−2,000円)× 10% |

| ③ 住民税からの控除(特例分) | (寄附額−2,000円)×(100%−10%−所得税率) |

ポイントは③の特例分に〈住民税所得割額の20%〉という上限があることです。よく言われる「控除上限額」の正体はこの20%枠で、住民税所得割額が大きい人ほど枠が広がる構造になっています。

つまり正確に言えば、ふるさと納税とは「2,000円の手数料を払って、税金の支払先を住所地の自治体から好きな自治体に振り替え、お礼として返礼品を受け取る制度」です。リターンの源泉は税金の減少ではなく、返礼品そのものにあります。

なお市場規模は令和6年度で受入額1兆2,728億円(前年度比+13.9%・過去最高)、控除適用者は約1,080万人。もはや一部の人の裏ワザではなく、納税者の標準装備になりつつあります(出典:総務省「ふるさと納税に関する現況調査」令和7年度調査)。

ホー、kanato理事長!「節税になる」と思い込んだままでは、出発点から間違えるのですな。投資でも何でも、リターンの源泉がどこにあるかを見極めるのが第一歩でしてな。ふるさと納税の場合、それは税金ではなく返礼品——ここが肝心でしてな。

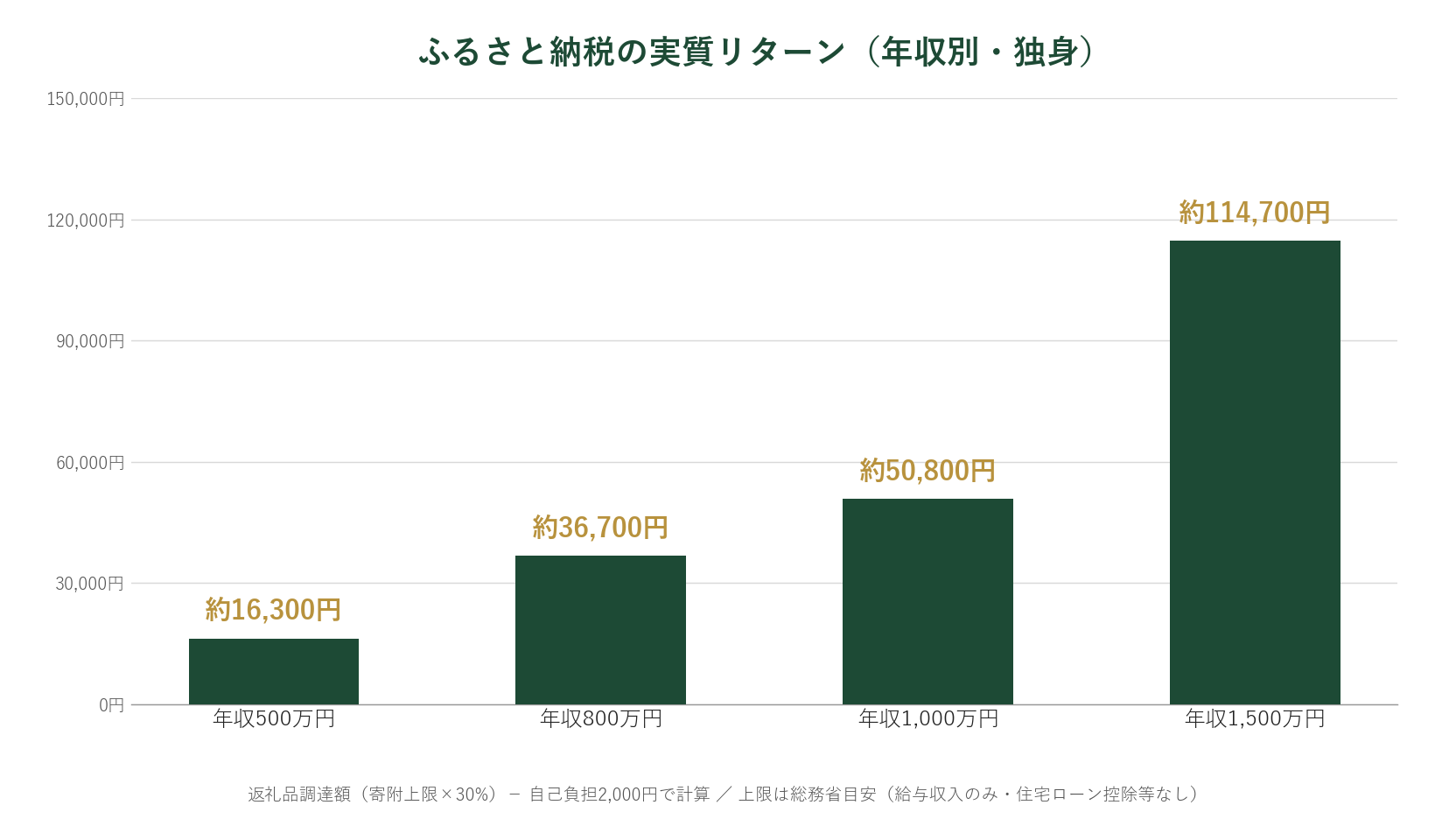

2. 返礼品の実質リターンを「投資家の計算」で出す

では、そのリターンはどのくらいの規模なのか。返礼品には〈調達費用が寄附額の3割以下〉という総務省の基準(2019年の指定制度)があるため、寄附額をXとすると返礼品の調達価格は最大0.3Xです。自己負担2,000円を差し引いた実質リターンは次のように計算できます。

実質リターン = 寄附額 × 30% − 2,000円

総務省の年収別上限目安(給与収入のみ・住宅ローン控除等なしの場合)に当てはめると、こうなります。

| 給与収入 | 上限目安(独身・共働き) | 返礼品調達額(最大3割) | 実質リターン |

|---|---|---|---|

| 500万円 | 61,000円 | 約18,300円 | 約16,300円 |

| 800万円 | 129,000円 | 約38,700円 | 約36,700円 |

| 1,000万円 | 176,000円 | 約52,800円 | 約50,800円 |

| 1,500万円 | 389,000円 | 約116,700円 | 約114,700円 |

注意したいのは、この「3割」が自治体の調達価格ベースだという点です。市販の小売価格に換算した体感の還元率は、品物や送料条件によって上下します。ネット上の「実質還元率ランキング」の類は推計値であり、確実に言えるのは調達額ベースの数字までです。

投資家の感覚で言えば、これは利回り商品ではなく〈ほぼ確実に受け取れる一回性のリターン〉です。元本リスクはなく、失敗パターンは「上限の読み違い」と「申告ミス」の2つだけ。だからこそ、後半で扱う上限管理と申告戦略がリターンの実質を決めます。

私から補足を。表の上限額は総務省の目安で、給与収入のみ・住宅ローン控除等を受けていない場合という前提付きです。正確な上限は各人の住民税所得割額で決まるため、必ずシミュレーターや決定通知書で確認してください。計算例を1つ示すと、年収800万円・独身の上限129,000円なら、129,000円×30%=38,700円、そこから2,000円を引いて実質約36,700円です。

3. 2026年のルール変化——ポイント終了と10月の基準厳格化

2026年のふるさと納税は、環境が大きく変わった後の最初のフルイヤーです。変化は2つあります。

ポイント付与の禁止(2025年10月施行)

2025年10月1日から、ポイント等を付与する仲介サイト経由の寄附募集が禁止されました(総務省告示の改正による)。楽天ふるさと納税・ふるさとチョイス・さとふる・ふるなび、すべてのポータルサイトが対象です。

- 楽天:寄附は通常ポイント付与の対象外。買いまわり・SPUのカウントからも除外

- ふるなび:寄附額連動の「ふるなびコイン」付与は2025年9月で終了(既保有分の交換は可能)

- ただし〈クレジットカード会社が決済に対して付与する通常ポイントは禁止対象外〉。楽天カードで寄附すればカード決済分のポイントは付きます

かつての定番だった「楽天買いまわり×ふるさと納税でポイント大量獲得」は、もう使えません。古い知識のままの方は、ここでアップデートが必要です。

2026年10月からの基準厳格化

総務省は2025年6月に指定基準の見直しを公表しており、2026年10月から適用されます。柱は2つ、〈地場産品基準の厳格化〉(区域内で付加価値の過半が生じることを要件化)と〈経費基準の段階的な引き上げ〉(自治体が地域に活用できる割合を2026年10月の52.5%以上から段階的に引き上げ、2029年10月に60%以上へ)です。

経費が圧縮されれば、返礼品の量・質や送料無料ラインの見直しが進む可能性があります。確定的なことは言えませんが、「2026年は10月より前に、余裕を持って選ぶ合理性がある」とは言えそうです。

なお、2026年3月末に成立した改正地方税法では、特例控除額に定額上限(193万円)が新設されました。ただし影響するのは給与収入1億円規模の超高所得者のみで、適用は2027年の寄附分(2028年度の住民税)からです。一般的な年収帯には関係ありません。

4. 投資家タイプ別——上限と申告の戦略

ここからが本題です。投資家にとってふるさと納税が他の人と違うのは、〈申告のしかたで上限額が変わる〉という一点に尽きます。

株の利益は「申告してはじめて」上限を増やす

特定口座(源泉徴収あり)の譲渡益や配当を確定申告(申告分離課税)すると、住民税の所得割額が増え、特例分の20%枠が広がります。つまりふるさと納税の上限が増えます。逆に、申告せず源泉徴収で完結させた場合、住民税所得割には算入されず上限は1円も増えません。「株で儲かった年は自動的にたくさん寄附できる」は誤解です。

なお2024年度からは、所得税と住民税で異なる課税方式を選ぶこと(いわゆる「良いとこ取り」)はできなくなっています。申告するなら、所得税も住民税も申告した、という扱いになります。

タイプ別の整理

| タイプ | 上限への効き方 | 注意点 |

|---|---|---|

| ① 給与所得者+特定口座を申告 | 申告した譲渡益・配当の分だけ上限が増える | 会社の健康保険料は標準報酬月額ベースのため、申告しても保険料は原則変わらない |

| ② FIRE・自営業(国民健康保険) | 同じく上限は増えるが…… | 申告所得が増えると国保料・介護保険料が増額。保険料増が返礼品リターンを上回り逆効果になり得る |

| ③ NISA中心の投資家 | NISA口座内の利益・配当は非課税のため、上限計算に一切寄与しない | 上限は給与など課税所得だけで計算する |

なお、金融所得を社会保険料に反映させる制度改正の議論は進んでいますが、2026年6月時点では国民健康保険・後期高齢者医療制度などを対象とした検討段階であり、会社員の健康保険(給与ベースの標準報酬月額で決まる)は対象外です。

特に②は要注意です。国保料は所得に対して概ね1割前後で効いてくるため、「上限を増やすための申告」が返礼品3割のリターンを食いつぶすことが普通に起こります。ふるさと納税のためだけに申告するのではなく、損益通算・繰越控除など申告本来の目的と合わせて総合判断するのが筋です。

NISA中心の方は、課税口座から非課税口座へ移行するほど住民税所得割が減り、ふるさと納税の上限も小さくなる方向に働きます。これは「NISAのデメリット」ではなく、税金を払っていないのだから振り替える税金も少ない、という当然の帰結です。新NISAの枠の使い方は新NISAつみたて投資枠・成長投資枠の違いで扱っています。

また、iDeCoに加入している方は掛金の全額所得控除で課税所得が下がるぶん、ふるさと納税の上限も少し下がります(iDeCoの税メリットの方が通常大きいので、やめる理由にはなりません)。iDeCoの基本は確定拠出年金シリーズ①をどうぞ。

最大の落とし穴——ワンストップ特例と確定申告

一点、指摘させてください。外国税額控除や損益通算のために確定申告をすると、提出済みのワンストップ特例の申請はすべて無効になります。確定申告書に寄附金控除を記載し直さない限り、ふるさと納税分の控除は受けられません、事実として。

米国株の配当で外国税額控除を取る、複数口座を損益通算する、損失を繰り越す——投資家が確定申告をする動機は山ほどあります。そして確定申告をした時点で、年内にコツコツ出したワンストップ特例は全部リセット。申告書の寄附金控除欄に全件記載し直す必要があります。「ワンストップを出したから安心」と思い込んでいると、控除が丸ごと漏れます。投資家は最初から〈確定申告で寄附金控除を取る〉前提で書類(寄附金受領証明書または寄附金控除に関する証明書)を管理するのが安全です。

5. 6月にやること——「駆け込み」ではなく「仕込み」

ふるさと納税の寄附は12月に集中します。年間寄附の3割超が12月の1か月に行われ、12月の寄附額は1〜9月の月平均の約7倍というデータもあります(出典:トラストバンク調査・ニッセイ基礎研究所レポート)。年収が確定してから上限を計算したい、という心理は合理的ですが、12月集中には品切れ・配送遅延・申請期限切れ(ワンストップ特例の申請書は翌年1月10日必着)・上限超過ミスという定番の弊害がつきまといます。

6月の価値は、駆け込みとは正反対のところにあります。

- 住民税決定通知書が届く:前年の所得割額を実額で確認でき、上限の逆算精度が1年で最も高い時期

- 年間計画が立てられる:上限の7〜8割を上半期から分割して寄附し、残りを12月の年収確定後に調整する、という運用が可能

- 2026年10月の基準厳格化前:返礼品の見直しが入る可能性を考えると、選択肢が広いうちに選べる

具体的なアクションは3ステップです。

- 手元の住民税決定通知書で「所得割額」を確認する(市町村民税+道府県民税の合計)

- 今年の所得見込み(給与・申告予定の投資利益)を加味して、シミュレーターで上限を試算する

- 上限の7〜8割を目安に、欲しい返礼品から順に分割で寄附を始める

6. やるべき人・慎重になるべき人

最後に、投資家目線での向き不向きを整理します。

やるべき人:

- 給与所得があり住民税所得割を一定額以上払っている人(迷う理由がほぼない)

- 毎年確定申告をしている投資家(ワンストップの手間も不要。申告書に書くだけ)

- 食費・日用品の置き換えとしてキャッシュフロー最適化に組み込める人

慎重になるべき人:

- 国民健康保険の加入者で、上限を増やす目的の申告を考えている人(保険料増と天秤)

- 扶養の範囲で運用している家族がいる人(申告で扶養判定・非課税判定から外れる可能性)

- 所得が低く上限が小さい人(自己負担2,000円に対するリターンが薄く、手間に見合わないことも)

ふるさと納税はポートフォリオを成長させる「投資」ではありませんが、毎年ほぼ確実に取れるリターンを取りこぼさない〈キャッシュフロー最適化の一手〉ではあります。位置づけを間違えなければ、地味に効く制度です。

FAQ

Q1. ふるさと納税で税金は安くなりますか?

A. なりません。支払う税金の総額は変わらず、自己負担2,000円のぶんだけ支出は増えます。リターンは返礼品(調達額ベースで寄附額の最大3割)です。

Q2. 株の利益が出た年は、自動的に上限が増えますか?

A. 増えません。特定口座(源泉徴収あり)のままでは住民税所得割に算入されないため、確定申告してはじめて上限に反映されます。

Q3. ワンストップ特例を出した後に確定申告が必要になったら?

A. 提出済みのワンストップ特例はすべて無効になります。確定申告書に全寄附の寄附金控除を記載し直してください。

Q4. 楽天ポイントはもうもらえないのですか?

A. サイトからの寄附額連動ポイントは2025年10月で終了しました。ただし楽天カードなど、決済に対してカード会社が付与する通常ポイントは引き続き付きます。

Q5. いつ寄附するのがいいですか?

A. 一括でやるなら年収が確定する12月ですが、品切れ・配送遅延・申請期限のリスクが集中します。6月に住民税決定通知書で上限を逆算し、7〜8割を先に分割で寄附、残りを12月に調整する方法が現実的です。

おわりに

ふるさと納税は、リターンの源泉を正しく見れば「2,000円で買う返礼品の束」であり、投資家にとっては上限管理と申告戦略の精度がそのまま手取りリターンに直結する制度です。ポイント競争が終わった2026年は、むしろ本質で差がつく年になりました。6月の住民税決定通知書を、ぜひ今年の仕込みの起点にしてみてください。

ホー、こうして整理すると、ふるさと納税は「国が用意した確実なリターンの泉」ですな!投資家たるもの、汲まない手はないのですぞ!

私から一点、指摘させてください。「確実」と言い切るのは不正確です。上限の読み違い、申告漏れ、ワンストップ特例の無効化——リターンを取り損ねる経路はいくつもあります。確実なのは制度の計算式であって、受け取れるかどうかは手続きの精度次第です。

ホー、監査官に鋭く釘を刺されましたな!では言い直しましょう——ふるさと納税は「手続きを正しくやり切った人にだけ確実な、2,000円の自己負担で受け取る返礼品リターン」ですぞ。泉の水は、汲み方を知る者のものでしてな。

次回以降も、投資家目線での制度活用をお届けします。

それでは、良い資産構築ライフを!

※本記事は2026年6月10日時点の制度・公表情報に基づいています。税額・控除上限は個人の状況により異なります。具体的な税務判断は税理士・お住まいの自治体にご確認ください。

コメント