はじめに

こんにちは、【kanatoの資産構築研究所】のkanatoです。

3月は、イランをめぐる地政学リスクが急速に意識される展開となりました。マーケットは月を通じて上下の激しい値動きが続き、落ち着かない雰囲気の中での年度末となりました。暗号資産は一時持ち直しの動きを見せながらも再び下落し、円安は160円台へと進行。数字だけ見れば「後退した月」です。

一方で、確定申告をe-Taxで無事に完遂し、還付も受け取ることができました。積立カードの切り替えも実行し、娘の自動車学校費用という大型出費をこなしながらも、手元でコントロールできることは一つずつ前進させた月でもありました。

相場の騒音に揺さぶられながら、それでも支出と仕組みの最適化を粛々と進めた3月の記録を振り返ります。

1. 資産推移のファクトチェック:純資産▲253万円の現実

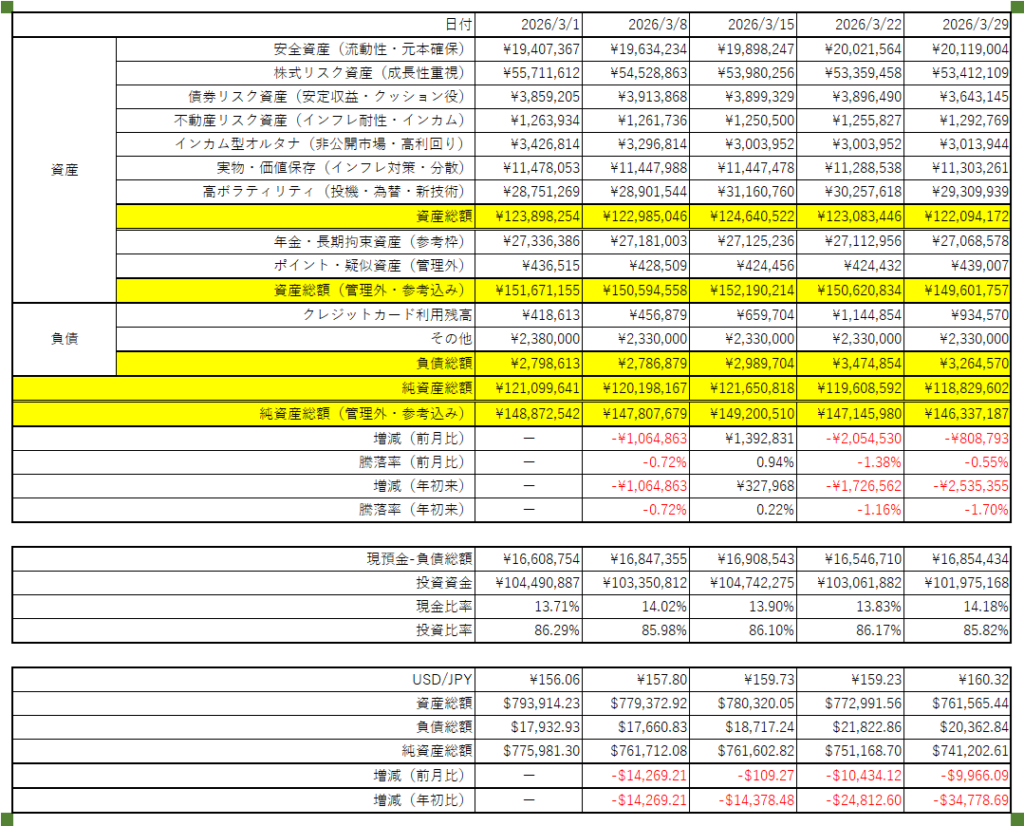

まずは3月29日時点の資産状況を整理します。

〈総資産(管理内)〉 122,094,172円

〈総資産(参考込み)〉 149,601,756円

〈負債合計〉 3,264,570円

〈純資産(参考込み)〉 146,337,186円

前月末(2月)の純資産(参考込み)が148,872,542円でしたので、月間での減少は約253万円(▲1.70%)。年初来でも▲1.70%となり、2026年はいまだプラス圏への浮上が叶っていない状況です。

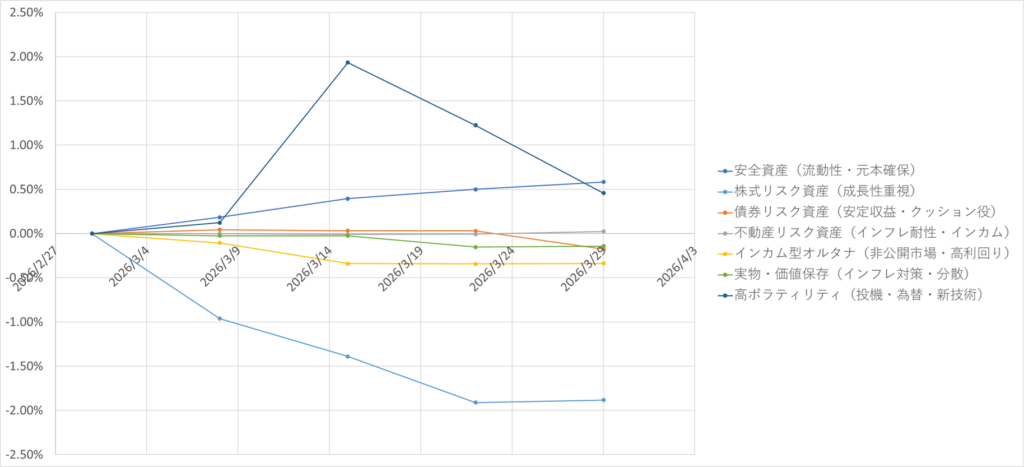

週次の推移を振り返ると、3月15日に一時的な回復(純資産149,200,509円)を見せましたが、それ以外は概ね右肩下がりの展開が続きました。

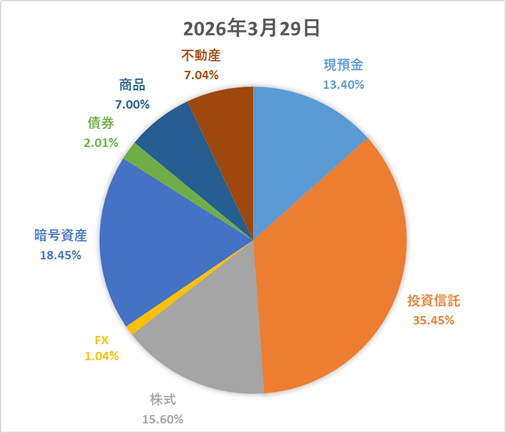

アセットアロケーション(管理内ベース)は以下の通りです。

〈安全資産〉 16.5%(目標10.0%)

〈株式リスク資産〉 43.7%(目標40.0%)

〈高ボラティリティ〉 24.0%(目標15.0%)⚠️

〈実物・価値保存〉 9.3%(目標10.0%)

〈債券リスク資産〉 3.0%(目標10.0%)

〈インカム型オルタナ〉 2.5%(目標10.0%)

〈不動産リスク資産〉 1.1%(目標5.0%)

高ボラティリティ資産が目標比率を9ポイント上回っている状況は前月から変わらず、引き続きリバランスの判断が難しい局面です。

負債は3,264,570円。クレジットカード利用残高934,570円と、妻への借入金や娘の貯金などで2,330,000円(返済中?)の内訳です。今月は大型出費が重なり、クレカ残高は前月末(418,613円)から倍以上に膨らんでいます。

補足いたします。本記事の純資産増減(▲253万円・▲1.70%)は、年金・ポイント等を含む「参考込み」の値です。管理内純資産で計算すると、前月比▲2,270,039円(▲1.88%)となります。読者の皆様が他の数値と比較される際は、「管理内」と「参考込み」の基準を揃えてご確認ください、事実として。

2. 暗号資産の波乱:持ち直しと見せかけた再下落

3月の暗号資産市場は、一言で表すなら「だまし上げ」でした。

主力のBTC(ビットコイン)を中心に、月中盤の3月15日前後には一時的な持ち直しの動きがありました。高ボラティリティ資産の週次残高を見ると、3月8日の28,901,544円から3月15日には31,160,760円まで回復しています。しかしそこが一時的な天井となり、3月末には29,309,938円まで再び下落しました。

背景にはイランをめぐる地政学リスクの高まりと、世界的なリスクオフ基調があります。米国の関税政策をめぐる不透明感も加わり、暗号資産のような高リスク資産が売られやすい環境が続いています。

保有方針としては、現時点では追加売却は行わず、継続保有としています。目標比率との乖離が大きいことは課題ですが、下落局面での売却はもったいない。しばらくは上下激しい相場が続くと見ており、慌てずに様子を見る姿勢です。

ホー、kanato理事長!暗号資産というのはまさに「嵐の海を航行する船」のようなものですな。一時の波に慌てて船を降りれば、次の凪を取り逃がすことになる。目標比率との乖離は確かに気になるところですが、長期の大局観で見れば、今は嵐の只中。船にしっかりとしがみついて耐える時期ですぞ!

3. 円安160円台と資産への二面性

3月を通じて、為替はじわじわと円安方向へ動きました。

3月1日時点で156.06円だったUSD/JPYは、3月29日には160.32円まで上昇。約1ヶ月で4円超の円安進行です。

この動きはポートフォリオに対して二面性をもたらしています。

〈プラスの影響〉として、外貨建て資産の円換算評価額が上昇します。外貨現預金(5,959,149円)や米国株ETFは、円安が進むほど評価額が膨らみます。また実物資産であるウイスキーや貴金属も、価値保存機能を発揮してくれています。

〈マイナスの影響〉として、円安は国内での購買力低下を意味します。輸入品や光熱費など、生活コストへの影響は投資家であっても無視できません。資産評価額が膨らむ一方で、日常の実質的な負担が増すという二重の現実があります。

160円台という水準が「新しい日常」として定着するのか、修正局面が来るのか。引き続き注視していきたいと思います。

4. 確定申告、完遂。そして還付へ

2月のレポートで「今週末にはe-Taxで申告を済ませる予定」と書いていた確定申告、無事に完遂しました。

今年は大きな益出しもなく、作業の複雑さは限定的でした。ただ、複数口座の集計や入力には相応の時間がかかります。年明けからコツコツと資料を整理していたことが功を奏し、比較的スムーズに提出できました。

結果は〈還付〉。還付金は6万円程度でしたが、申告して良かったと素直に思える結果です。

毎年感じることですが、確定申告は「やればやるほど自分の資産の全体像が見えてくる」作業でもあります。各口座の損益を拾い上げながら、「この口座は整理してもいいな」「ここは来年意識しよう」と気づくことが多い。面倒ではあるけれど、投資家にとって年に一度の重要な棚卸し作業だと、改めて感じた3月でした。

5. 3月の特別支出:娘の自動車学校と年度末の出費ラッシュ

今月は、普段とは異なるレベルの支出が続きました。

最大のものは〈娘の自動車学校費用〉で、30万円超。さすがにキャッシュフローへの影響は大きく、クレカ残高の膨張に直結しました。子どもの成長への投資として前向きに捉えつつも、事前の資金計画の重要性を改めて実感しています。しかし、ここはクレジットカード払いが可能でしたので、Binance Japanカードを利用して、1.6%還元を得ることも忘れませんでした。

加えてスマホの買い替え、年度末恒例の送別会関連の出費も重なりました。「まとめて来ないでほしい」類の支出が一気に集中した月でした。

それでも、積立カードの切り替え(au PAYカードから三菱UFJカードへ)を実行し、ポイント還元の効率改善という地道な最適化も前進させています。大きな出費があった月ほど、こうした小さな積み重ねが後々の差になると信じています。

6. 4月の展望:積み残しを一つずつ前へ

4月は、3月に積み残した課題を丁寧に進めていく月にしたいと思います。

まず〈クレジットカード残高の正常化〉。大型出費が重なった今月分の引き落としを経て、残高を通常水準に戻していきます。4月は支出をやや引き締める意識で臨みます。

次に〈日本株ポートフォリオの精査〉。3月に50銘柄超の陣容を公開しましたが、今後は定期的なレビューと整理を進めます。配当金の範囲内での買い増しスタンスは継続です。

そして〈米国株・インデックス積立の継続〉。新しい積立設定が本格稼働に入ってきます。相場の上下に一喜一憂せず、淡々と継続することが最優先です。

これらに加えて、固定費や支出の最適化もさらに進めていきたいと思います。

おわりに

3月を振り返ると、「相場に揺さぶられながらも、やるべきことは前進させた」月でした。純資産は▲253万円と後退しましたが、確定申告の完遂・積立の最適化・出費の管理と、手元でコントロールできることは着実に進めました。

イランをめぐる地政学リスク、円安の進行、暗号資産の不安定な動き。外部環境の不透明さを言い訳にしても、資産は増えません。できる範囲で最善を尽くし続けることが、長期の資産構築における唯一の正解だと、改めて思います。

4月もどうぞよろしくお願いします。

今月の教訓を一つ挙げるとすれば、「特別支出は必ずまとめてやってくる」ということです。自動車学校・スマホ・送別会と、30万円超の支出が一気に重なった3月は、事前の資金計画の甘さを痛感しました。年間で「大きな出費が来る月」をあらかじめ予測してキャッシュを手厚くしておく——これが次の教訓です。投資の最適化と同様に、支出の管理も「仕組み化」が大切だと、身をもって学んだ年度末でした。

それでは、良い資産構築ライフを!

コメント