はじめに

皆さん、こんにちは。資産構築研究所の理事長、kanatoです。

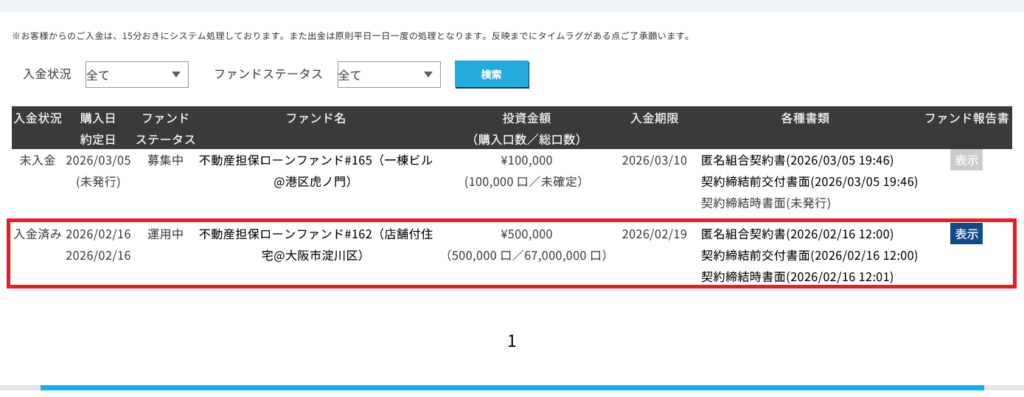

新NISAの普及に伴い、投資の選択肢が多様化する中で、私がポートフォリオの安定性を補完する一助として選んだのが「AGクラウドファンディング」です。同サービスは1円から投資可能という手軽さが魅力ですが、今回は全体の資産バランスを考慮し、2月に募集された『不動産担保ローンファンド#162(店舗付住宅@大阪市淀川区)』へ50万円を投じました。

投資に「絶対」はありませんが、どのような事実に基づいて判断し、どこに注意を払っているのか。所長のフクロウ博士と共に、等身大のレポートをお届けします。

1. 運営のバックグラウンド:東証プライム上場グループという環境

ソーシャルレンディングにおいて、運営会社の透明性は重要な判断基準の一つです。

ホー、理事長。プラットフォーム選びにおいて、AGクラウドファンディングが東証プライム上場のアイフル株式会社のグループ企業であるという事実は、一つの安心材料にはなりますな。グループが長年培った与信ノウハウやコンプライアンス体制が背景にある点は、独立系のプラットフォームと比較した際の客観的な特徴と言えますぞ。

もちろん「上場グループだからリスクがない」というわけではありませんが、信頼性を測る一つの指標として捉えています。

2. プロジェクトの事実:年利6.5%と資金配置の考え方

今回選択した案件の概要と、私が50万円という金額を設定した理由は以下の通りです。

- 案件名:不動産担保ローンファンド#162(店舗付住宅@大阪市淀川区)

- 投資額:500,000円

- 予定利回り:年利6.5%

- 運用期間:12ヶ月(1年)

50万円という設定は、万が一の元本毀損リスクを考慮し、一つの案件に資金を集中させすぎないための分散投資の一環です。

年利6.5%という条件は、現在の市場環境において魅力的ですな。しかし、ソーシャルレンディングは預金とは異なり元本保証がありません。不動産担保があっても、市況の変化により元本が毀損する可能性は常にあります。自身の資産規模に合わせ、心の平穏を保てる範囲で分散配置を行う。これが、着実な資産構築の歩みと言えますな。

【案件の担保(LTV)に関する事実】 今回の案件資料を確認すると、担保となる不動産の評価額に対する貸付の割合(LTV)は「83%」と設定されています。第三者の不動産鑑定会社による評価という客観性はありますが、プラットフォームの貸付上限ルール(85%)に近い数値であり、不動産市況の下落に対するゆとり(バッファ)は決して大きくありません。

年利6.5%という条件は魅力的ですが、LTV83%という事実は、万が一競売等になった際に元本が毀損するリスクが十分にあることを示しています。だからこそ、ご自身の資産規模に合わせ、心の平穏を保てる範囲(今回は50万円)で分散配置を行う。これが、数字に誠実な投資家の歩みと言えますな。

3. 「出口の摩擦」:出金手数料への備え

投資において見落としがちなのが、利益を手元に戻す際にかかるコストです。

AGクラウドファンディングでは、GMOあおぞらネット銀行以外の口座へ出金する際、一律99円(税込)の手数料が発生しますぞ。微小な額ですが、この『出口のコスト(摩擦)』をあらかじめ運用益から差し引いて考えておくのが、数字に誠実な投資家の姿勢ですな。

1円単位で資産を管理する研究所として、こうした細かなコストも事実として把握しておくようにしています。

ちなみに、追加でもう一案件投資しています。こちらはまた今度。

おわりに

ソーシャルレンディングは、魔法の手段でも鉄壁の資産でもありません。元本割れのリスクや手数料という現実を直視し、自分の資産規模に合った「心地よい距離感」で付き合うことが大切だと考えています。

アイフルグループという背景や、年利6.5%という条件、そして1円から始められる手軽さ。それらをどう活用するかは投資家次第です。今回の50万円という配置が、1年後にどのような結果をもたらすのか。今後も当研究所は、きれいごとだけではない投資のリアルを淡々とご紹介していきます。

それでは、良い資産構築ライフを!

コメント