はじめに

こんにちは、【kanatoの資産構築研究所】のKanatoです。

コンビニ決済シリーズ、第3弾はセブン-イレブン編です。第1弾のファミマ編では「ファミペイより物理カードが得だった」、第2弾のローソン編では「ローソン専用カードがローソンで弱かった」という逆説的な結論をお届けしました。

今回のセブン-イレブンでも、予想を覆す発見がありました。「Olive一択では?」という予想に対し、実際には1万円という壁を境に最適解が変わるという結論になります。この1万円の壁を知っているかどうかで、年間の還元額に大きな差が生まれます。

今回も事実ベースで、各カードの条件を整理しながら最適解をご紹介します。

1. 比較対象カードの整理

今回比較するのは以下の4枚です。

| カード | 年会費 | 通常還元率 |

|---|---|---|

| Oliveフレキシブルペイ(ノーマル・ゴールド) | 無料〜条件付き無料 | 0.5% |

| 三井住友カード(NL) | 永年無料 | 0.5% |

| 三菱UFJカード | 永年無料 | 0.5% |

| セブンカード・プラス | 無料 | 0.5% |

通常還元率はいずれも同水準です。コンビニでの真価は「対象店舗での特典還元率」にかかっています。

補足いたします。今回の比較データはすべて2026年3月時点の最新情報を基にしています。特にOliveは2026年2月1日より対象コンビニでの還元率が改定されており、旧情報との混同にご注意ください、事実として。

参照:https://www.smbc-card.com/nyukai/magazine/tips/visatouch-point.jsp

2. Olive:セブン×Oliveは特別提携で10.5%・最大12%

Oliveフレキシブルペイは、セブン-イレブンとの特別提携により、スマホタッチ決済(クレジットモード)での還元率が10.5%となっています。これはローソン(8%)よりも高い水準です。

さらにセブンイレブンアプリの会員コードを提示することで+0.5%が加算され、合計11%還元となります。

| 構成要素 | 還元率 |

|---|---|

| Oliveスマホタッチ決済(セブン特別提携) | 10.5% |

| セブンイレブンアプリ会員コード提示 | +0.5% |

| 合計(基本) | 11% |

| 選べる特典「Vポイントアッププログラム」選択 | +1% |

| 合計(特典選択時) | 12% |

この11〜12%はノーマルカードでもゴールドカードでも同様に適用されます。AndroidユーザーはGoogle PayのVisaタッチ決済でOKです。

ホー、理事長!セブンとOliveの特別提携はなかなか太っ腹ですぞ。ローソンより高い10.5%とは、まさに特別な絆ですな!

参照:https://www.smbc.co.jp/kojin/olive/special/offers/vpoint/sej/

3. 【最重要】Oliveの落とし穴:1万円以上で0.5%に急落

Oliveには、セブン-イレブン固有の重大な制限があります。

1万円以上の決済では、スマホタッチ決済が使えなくなります。

公式には「一定金額(原則1万円)を超えると、決済端末にカードを挿してお支払いいただく場合があります。その場合のお支払い分は、当サービスポイント加算の対象となりません」と明記されており、IC挿入での決済は対象外となり還元率が0.5%まで急落します。

| 決済金額 | 決済方法 | 還元率 |

|---|---|---|

| 1万円未満 | スマホタッチ決済 | 10.5〜12% |

| 1万円以上 | IC挿入(強制) | 0.5% |

日常的なコンビニ利用(数百〜数千円)では問題ありませんが、コンサートチケット・交通系ICへのチャージ・まとめ買いなど高額決済では大きな落とし穴になります。

一点、指摘させてください。この1万円の制限はセブン-イレブン固有のものです。ローソンには同様の制限がないため、セブン-イレブンとローソンで同じ感覚でOliveを使うと思わぬ機会損失になります。公式FAQ(https://faq.sej.co.jp/)でご確認ください、事実として。

4. 三井住友カード(NL):Oliveより1%落ちるだけの有力サブ

Oliveを保有していない場合でも、三井住友カード(NL)でスマホタッチ決済+セブンイレブンアプリ提示を利用することで10%還元が得られます。

| 決済方法 | 還元率 |

|---|---|

| NLスマホタッチ決済 | 9.5% |

| セブンイレブンアプリ会員コード提示 | +0.5% |

| 合計 | 10% |

OliveとNLの差はわずか1%です。ただし1万円以上の制限はOliveと同様に存在するため、高額決済時には同じ落とし穴があります。

補足いたします。OliveとNLのセブン-イレブンでの差は1%です。スマホタッチ決済の時点でOliveが10.5%・NLが9.5%と1%差があり、セブンアプリ提示の0.5%はどちらも同じです。すでにNLを保有している方は、1%の差と持ち替えの手間を比較してご判断ください、事実として。すでにNLを保有している方は、持ち替えの手間を考えると現状維持で十分な場合が多いです。ただし1万円の制限はOliveと全く同じであることもご認識ください、事実として。

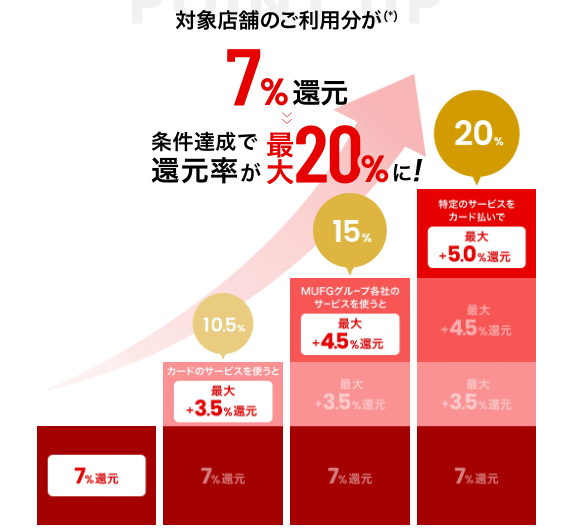

5. 三菱UFJカード:1万円以上の高額決済で真価を発揮

三菱UFJカードは、ローソンと同じポイントアッププログラムがセブン-イレブンでも適用されます。ベース7%に各種条件を積み重ねることで、7〜11%程度の還元率が実現します。

そして最大の特徴が、1万円以上でもタッチ決済の制限がない点です。Oliveが0.5%に急落する場面でも、三菱UFJカードは条件達成に応じた還元率を維持できます。

| 条件 | 上乗せ率 | 達成難易度 |

|---|---|---|

| ベース(対象店舗) | 7.0% | ✅ |

| MDCアプリ月1回ログイン | +0.5% | ⭐ |

| 三菱UFJダイレクト月1回ログイン | +1.0% | ⭐ |

| COIN+三菱UFJ銀行口座登録 | +0.5% | ⭐ |

| povo等・特定サービスのカード払い | +1.0% | ⭐⭐ |

| eスマート証券積立1万円以上 | +1.0% | ⭐⭐ |

| 現実的な合計ライン | 7〜11%程度 |

なお、iPhoneユーザーはApple Pay利用で+0.5%の追加条件も達成できるため、さらに有利になります。

ホー、理事長!1万円のチケットや交通系ICへのチャージの場面こそ、三菱UFJカードの出番ですぞ。Oliveが0.5%しか取れない場面で7〜11%を維持できるのは圧倒的な差ですな!

補足いたします。三菱UFJカードの理論上の最大は20%ですが、現実的に達成しやすい上限が11%程度です。また月5万円の利用上限があり、超過分は0.5%となります。条件管理には毎月1日のGoogleカレンダーリマインダーを推奨します。条件の詳細はローソン編(lawson-best-payment-2026)をご参照ください、事実として。

参照:https://www.cr.mufg.jp/apply/card/mucard/pup/index03.html

6. セブンカード・プラス:専用カードが専用コンビニで健闘

ローソンPontaプラス(ローソン専用なのに弱い)と異なり、セブンカード・プラスはセブン-イレブンで正真正銘の実力を発揮します。

【基本スペック】

7iD(セブンのIDサービス)に登録するだけで、セブン-イレブンでの利用が10%還元になります。さらにセブン銀行を支払い口座に設定すると+1%追加で最大11%還元です。

| 条件 | 還元率 |

|---|---|

| 7iD登録 | 10% |

| セブン銀行口座を支払い口座に設定 | +1%→11% |

【Olive・NLとの重要な差別化ポイント2点】

① セブンイレブンアプリの提示が不要

OliveやNLは会計時にセブンイレブンアプリを別途起動・提示する手間がありますが、セブンカード・プラスは7iD登録のみで自動的に10%が適用されます。

② 1万円以上でもカード差し込み(IC決済)で10〜11%が維持される

Oliveが1万円以上で0.5%に急落するのに対し、セブンカード・プラスはIC挿入でも10〜11%が維持されます。高額決済でも安心して使える唯一のセブン専用カードです。

ホー、ついに専用カードが専用コンビニで実力を発揮しましたぞ!ファミマ・ローソンとは全く異なる結末ですな。特にアプリ提示不要・高額決済でも10%維持という2点は、使い勝手の面で大きなアドバンテージですぞ!

一点、指摘させてください。セブンカード・プラスには2点の注意事項があります。①還元はnanacoポイントのみで、現金や他のポイントへの交換には制限があります。②現在JCBブランドのみの新規発行で、Visaブランドのサービスは2027年2月に終了予定です。日常的にセブン-イレブンをよく使う方・nanacoを活用している方に特に向いた選択肢です、事実として。

7. 総合比較と結論:利用金額別の最適解

| カード | 1万円未満 | 1万円以上 | アプリ提示 | 特記事項 |

|---|---|---|---|---|

| Olive(スマホタッチ) | 11〜12% | ❌ 0.5%急落 | 必要 | セブン特別提携・選べる特典で12%も可 |

| 三井住友NL(スマホタッチ) | 10% | ❌ 0.5%急落 | 必要 | Oliveと同じ制約・差は0.5% |

| 三菱UFJカード | 7〜11%程度※ | ✅ 同率維持 | 不要 | 月次条件管理必要・月5万円上限 |

| セブンカード・プラス | 10〜11% | ✅ 10〜11%維持 | 不要 | nanacoのみ・JCBブランドのみ |

※条件達成状況・月5万円上限による

ホー、理事長!まとめるとこうなりますぞ。日常の少額決済ならOliveの11〜12%が最強。しかし1万円を超えた瞬間にOliveは0.5%に転落。そこで三菱UFJカードかセブンカード・プラスの出番ですぞ。特にセブンを頻繁に使う方にはセブンカード・プラスが手間なしで10〜11%を維持できる優秀な選択肢ですな!

補足いたします。Oliveと三菱UFJカードの使い分けが最も効率的です。1万円未満はOlive(11〜12%)、1万円以上は三菱UFJカード(7〜11%程度)というポートフォリオが、条件管理の手間を最小限にしながら還元率を最大化します。2枚をシーンで使い分けることをおすすめします、事実として。

おわりに

今回はセブン-イレブンでの決済最適化を整理しました。コンビニシリーズ3本(ファミマ・ローソン・セブン)を通じて共通する学びは「カードの名前ではなく役割で選ぶ」という一点に尽きます。

ただしセブン-イレブンはファミマ・ローソンと異なり、専用カード(セブンカード・プラス)が健闘しており、利用金額によって最適解が変わるという新しい軸も加わりました。

1万円という壁を知っているかどうかで、年間を通じた還元額に大きな差が出ます。日常の少額決済はOlive、高額決済や手間をかけたくない方は三菱UFJカードまたはセブンカード・プラスと使い分けることが、現時点での最適解です。

それでは、良い資産構築ライフを!

コメント