はじめに:投資効率を「システム」として一段階引き上げる

前回の記事では「年間100万円決済」における修行を検証しましたが、決済額が年間300万円(月平均25万円)に達すると、運用の景色は劇的に変わります。

この領域は、もはや単なるポイ活ではありません。年会費という「初期投資」に対し、どのような特典ポートフォリオを組み、いかに高い「期待利回り」を叩き出すか。1.2億円を運用するストラテジストの視点から、ハイエンドカードの損益分岐点を解剖します。

1. 300万円決済層が狙うべき「4つの要塞」

決済額300万円は、プラチナ級カードの付帯サービスが年会費を軽々と飲み込み、利益へと転じる境界線です。

- dカード PLATINUM(マネックス証券)300万円決済において、現在最も高い実質利益を叩き出すダークホース。積立還元は最大3.1%(段階制)と極めて高く、年間ご利用額特典(3万円相当)が年会費をほぼ無力化します。

- 三井住友カード プラチナプリファード(SBI証券)ポイント特化型プラチナ。継続特典3万ptに加え、Expediaでの+9%還元など「プリファードストア(特約店)」の破壊力が凄まじく、行動派の投資家にとっての「ポイント製造機」です。

- 楽天ブラックカード(楽天証券)現在は条件達成で自ら狙いに行ける最上位カード。月15万円の積立スキーム(クレカ10万円+キャッシュ5万円)において、メインとなるクレカ積立分が一律2.0%還元というフローの破壊力は依然として健在です。

- 三菱UFJカード・プラチナ・アメリカン・エキスプレス(三菱UFJ eスマート証券)年会費22,000円という圧倒的な低コスト。コンシェルジュを「外注秘書」として活用し、体験の質と時間の創出を重視する層に最適です。

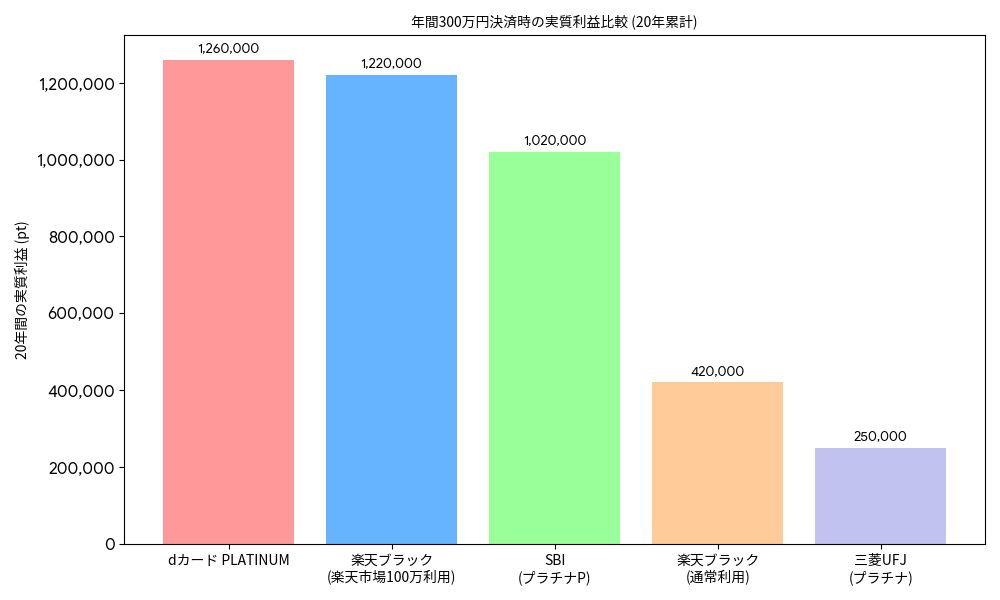

2. 徹底比較:300万円決済時の「実質利益」マトリックス

年間300万円利用時の獲得ポイントから年会費を差し引いた、真のネットプロフィット(純益)を算出します。

表①:20年累計の実質利益シミュレーション

ショッピング300万円/年、積立月10万円(年間120万円)を前提。投信保有ポイントは含まず。の条件でシミュレーションしてみました。

| システム構成 | 年会費 | ショッピングpt(年間) | 積立還元pt(年間) | 20年累計の実質利益 |

| dカード PLATINUM | 29,700円 | 60,000 pt相当 (※1) | 32,760 pt (※2) | 約1,260,000 pt |

| SBI(プラチナP) | 33,000円 | 60,000 pt (※3) | 24,000 pt (※4) | 約1,020,000 pt |

| 楽天ブラック | 33,000円 | 30,000 pt (※5) | 24,000 pt (※6) | 約420,000 pt |

| 三菱UFJ(プラチナ) | 22,000円 | 22,500 pt相当 (※7) | 12,000 pt | 約250,000 pt |

- (※1) 基本1%+年間ご利用額特典3万円相当。

- (※2) NISA口座、ショッピング月20万以上の段階的還元を適用。

- (※3) 基本1%+継続特典3万pt。

- (※4) 前年300万円利用時の2.0%還元想定。

- (※5) 街利用1%想定。楽天市場利用時のブーストは後述。

- (※6) カード積立分のみ(還元率2.0%)。

- (※7) グローバルPLUS適用後の0.75%還元想定(1pt=5円相当で計算)。

3. 非金銭的リターンの価値換算:「時間」と「安心」のポートフォリオ

数値化しにくいベネフィットこそが、プラチナを「投資対象」たらしめる要素です。

- プラチナ・コンシェルジュ: 旅行やレストランの手配を代行させることで、自らの時給を投資に充てることが可能。メール対応が可能な三菱UFJプラチナは、隙間時間の価値を最大化します。

- プライオリティ・パスの拡張性: 三菱UFJプラチナは家族カード1枚無料(2枚目以降3,300円)で家族分のパスを揃えるコストが格安です。一方、**楽天ブラックカードは「同伴者2名まで無料」**という強力な特典を付帯。家族カードを持てない年齢のお子様との海外旅行で圧倒的な威力を発揮します。

- リスクマネジメント資産: dカードのスマホ補償(最大20万円)など、不測の事態におけるキャッシュアウトを防ぐ「保険」も、資産防衛の観点から高く評価できます。

4. タイプ別・300万円決済の最適解

① 「獲得利益を極限まで最大化したい」派

おすすめ:マネックス証券 × dカード PLATINUM

シミュレーション上の王座。ahamoのデータ容量+5GB増量など、通信と投資を一体化させたいドコモユーザーにとって最強の要塞です。

② 「楽天経済圏を使い倒すヘビーユーザー」派

おすすめ:楽天証券 × 楽天ブラックカード

100万円分を楽天市場(還元率5%想定※)に充てた場合、20年間の実質利益は約122万ptまで跳ね上がり、dカードに肉薄します。

※ヘビーユーザーなら実際はこれ以上の還元も容易。

月15万円(カード10万+キャッシュ5万)という圧倒的な物量を、最高峰カードで回したい方へ。

③ 「合理的なポイント循環と特約店をフル活用したい」派

おすすめ:SBI証券 × 三井住友カード プラチナプリファード

対象のコンビニ・飲食店でのスマホタッチ決済(最大7%還元)や、Expedia(+9%還元)などの『プリファードストア(特約店)』を活用すれば、実質利益はシミュレーションを容易に上回ります。汎用性と効率のバランスが最も高い一枚です。

④ 「家族の体験と時短」を低コストで買いたい派

おすすめ:三菱UFJ eスマート証券 × 三菱UFJカード・プラチナ・アメックス

22,000円で外注秘書と家族分のラウンジを確保。ポイント還元の微差を、時間創出と豊かな体験で逆転する、賢明なエグゼクティブの選択です。

おわりに

年間300万円決済は、ゴールドカードの節約からプラチナカードの投資効率へとシフトする戦略的なタイミングです。年会費をコストではなく、リターンを生むための手数料と捉え直したとき、資産構築のスピードは一段階上がります。

自分にとっての最適解を見極め、一歩踏み出すことで、20年後の景色は大きく変わるはずです。

それでは、よい資産構築ライフを!

コメント