はじめに

こんにちは、【kanatoの資産構築研究所】のKanatoです。

前回の書評記事でお伝えしたとおり、今回はモシェ・ミレブスキー著『人生100年時代の資産管理術 リタイア後のリスクに備える』のフレームワークを、自分自身の資産状況に当てはめてみる実践編です。

書評では「長生きリスク」「リターンの順序リスク」「個人インフレリスク」という3つのリスクと、「自分株式会社」としての人的資本という考え方を整理しました。今回はそれを自分の資産、年金見込み、人的資本に並べて、60歳リタイアをどう考えるかを点検します。

結論から言うと、金融資産だけを見ると60歳リタイアは慎重に設計が必要です。ただし、60歳まで働く前提を置くと、給与収入と退職金という人的資本の影響が大きく、見え方はかなり変わります。

なお、この記事の試算は2026年5月24日時点の資産データと、2026年5月27日に確認した年金見込み額をもとにした参考計算です。将来の運用益、税金、社会保険料、物価上昇、公的年金制度の変更は簡略化しています。

1. 今回の前提

まず、今回の前提を整理します。

私は現在46歳で、40代後半に入ったところです。会社員としての安定収入が中心で、配当収入もあります。家族構成としては、子どもは成人済みですが、大学などの教育費は今後数年残る見込みです。

住居は現在、借り上げ社宅の賃貸です。相続した畑付きの実家不動産はありますが、親の生活や趣味に紐づく物件であり、すぐに換金できる投資資産としては見ていません。

リタイアについては、もともと50歳を目標にしていました。ただ、教育費、住居、家族事情、年金空白期間を考えると、50歳での完全リタイアはかなり難しくなってきたと感じています。現実的な目標としては、少なくとも60歳ではリタイアしたい、という位置づけです。

老後の生活費は、現在価値で月35万円、年420万円を仮置きします。住居費込みのつもりですが、退職後の住居が未定であるため、この数字には上振れリスクがあります。

| 項目 | 前提 |

|---|---|

| 年齢 | 46歳、40代後半 |

| 収入 | 会社員収入が中心、配当収入あり |

| 家族 | 子どもは成人済み、教育費が数年残る |

| リタイア目標 | できれば早めたいが、少なくとも60歳 |

| 老後支出 | 月35万円、年420万円、現在価値 |

| 試算の中心 | 管理内純資産 |

| 補助的に見るもの | 年金・不動産・ポイント等を含む参考込み純資産 |

ホー、kanato理事長!今回のポイントは、「金融資産だけで見るか」「人的資本も含めて見るか」で結論が変わるところですな。ミレブスキーの本を読んで最も大きかったのは、まさにそこですぞ!

2. 金融資産だけでなく人的資本も見る

2026年5月24日時点の管理内純資産は、約1億2,640万円です。年金・長期拘束資産・ポイントなどを含めた参考込み純資産は、約1億5,460万円でした。

この記事では、生活費の取り崩しに使いやすい管理内純資産を中心に見ます。年金資産や相続不動産、ポイント類は、生活費にすぐ使えるとは限らないからです。

| 区分 | 概算金額 |

|---|---|

| 管理内資産 | 約1億3,050万円 |

| 負債 | 約410万円 |

| 管理内純資産 | 約1億2,640万円 |

| 参考込み純資産 | 約1億5,460万円 |

ただし、ここで忘れてはいけないのが人的資本です。

会社員として60歳まで働く前提を置くと、50歳でリタイアする場合と比べて、50代の給与収入が残ります。年収750万円で単純に10年見ると、税引前・生活費控除前では7,500万円の収入源です。

さらに、退職金も変わります。50歳退職時点では500万円程度、60歳では1,000万円を超える見込みです。差額だけでも500万円以上あります。

もちろん、給与収入の全額が資産になるわけではありません。税金、社会保険料、生活費、教育費があります。それでも、50歳で働くことをやめる場合と、60歳まで働く場合では、家計を支える「見えない資産」の厚みがかなり違います。

この点は、書評でも触れた「自分株式会社」という考え方につながります。人的資本が安定した会社員収入に近いなら、それはある意味で債券的な資産です。金融資産だけを見るとリスク資産が多く見えても、人的資本まで含めると、全体像は少し変わります。

補足いたします。人的資本は証券口座に表示されませんが、60歳まで働く前提では重要な資産です。ただし、給与収入は健康、雇用、家族事情に左右されます。金融資産と同じ確実性で扱ってはいけません、事実として。

3. 60歳リタイア・65歳年金開始で見る

年金は、60歳0か月で就労完了、65歳から老齢基礎年金・老齢厚生年金を受け取るケースを使います。これは、今回の60歳リタイア検討にいちばん自然な前提です。

このケースでは、60歳時点で給与収入が年42.3万円だけ残り、61〜64歳は年金・給与収入ともに0円です。65歳は年186.7万円、66歳以降は年203.7万円の見込みです。月額にすると、65歳以降の年金見込みは約17.0万円です。

| 期間 | 収入見込み | 年420万円との差額 |

|---|---|---|

| 60歳 | 約42万円 | 約378万円不足 |

| 61〜64歳 | 0円 | 年420万円不足 |

| 65歳 | 約187万円 | 約233万円不足 |

| 66歳以降 | 約204万円 | 約216万円不足 |

現在価値で見ると、60〜64歳の橋渡し資金は約2,060万円です。65歳以降も、年金だけでは月35万円生活には届かないため、66歳以降は毎年約216万円を資産から補う必要があります。

60歳から100歳までを現在価値でざっくり見ると、年金で足りない部分の累計は約9,860万円です。管理内純資産約1億2,640万円と比べると、机上では届きます。

ただし、これは「現在価値で見た場合」です。物価が上がれば、名目の支出額は増えます。一方で、資産側も運用によって増える可能性があります。したがって、インフレは支出だけを増やして考えるのではなく、資産側の成長可能性とセットで見たほうが自然です。

4. インフレ3%ならどう見えるか

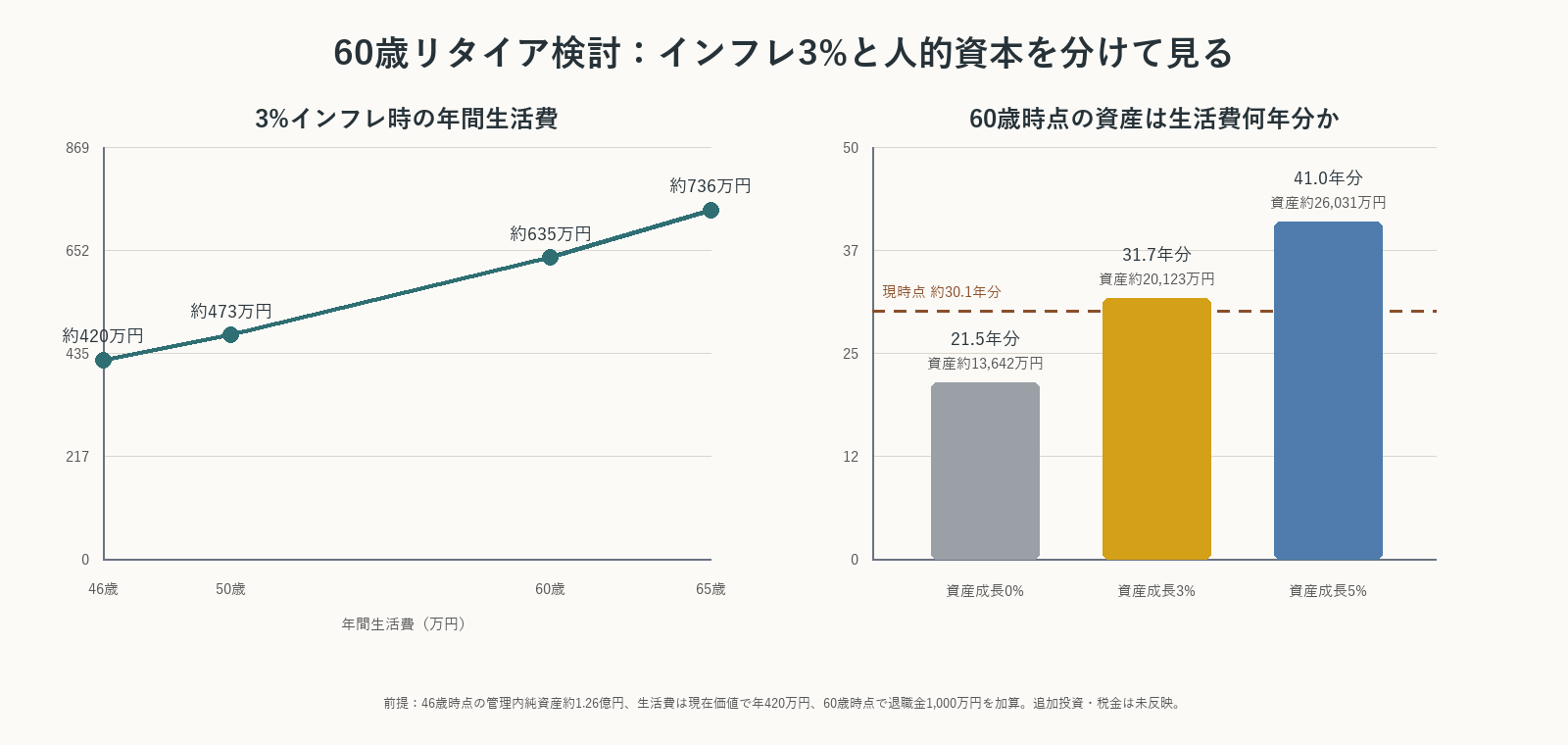

月35万円、年420万円の生活費を現在価値とし、年3%のインフレが続くと仮定します。

この場合、生活費は50歳時点で年約473万円、60歳時点で年約635万円、65歳時点で年約736万円になります。見た目の金額はかなり大きくなります。

ただし、ここで「生活費だけが増える」と考えると、かなり保守的な見方になります。実際には、株式、投資信託、金、REITなどの資産も、長期ではインフレに合わせて増える可能性があります。

そこで、60歳時点の資産を3パターンで見ます。46歳時点の管理内純資産約1億2,640万円に、60歳時点の退職金1,000万円を加え、追加投資や税金はあえて入れていません。

| 60歳までの資産成長率 | 60歳時点の資産概算 | 60歳時点の生活費何年分か |

|---|---|---|

| 年0% | 約1億3,640万円 | 約21.5年分 |

| 年3% | 約2億120万円 | 約31.7年分 |

| 年5% | 約2億6,030万円 | 約41.0年分 |

この表で大事なのは、インフレ3%だから即アウト、という話ではないことです。

生活費が年3%で増えても、資産も年3%で増えるなら、購買力ベースでは大きく悪化しません。むしろ、60歳まで働くことで退職金が乗る分、生活費何年分かという見方では少し改善します。

問題は、資産が毎年きれいに3%増えるとは限らないことです。60歳直前や60〜64歳の年金空白期間に相場が大きく下がると、資産を安いところで取り崩すことになります。これがミレブスキーのいうリターンの順序リスクです。

一点、指摘させてください。インフレに強い可能性がある資産と、必要なときに売りやすい資産は同じではありません。リタイア設計では、増やす資産と使う資産を分けて考える必要があります、事実として。

5. ミレブスキーの3リスクで見直す

書評で整理した3リスクを、今回の数字に当てはめます。

長生きリスク

厚生労働省の令和6年簡易生命表では、65歳時点の平均余命は男性19.47年、女性24.38年です(2025年7月公表)。つまり65歳時点で見ても、男性は84歳台、女性は89歳台までが平均的な目安になります。

なお、書評記事では令和5年(男性19.52年)を使用しましたが、今回は最新の令和6年数値を使っています。差は0.05年と小さく、論旨に影響はありません。

しかし、平均はゴールではありません。半数は平均を超えて生きます。100歳までの試算を置くのは大げさに見えるかもしれませんが、長生きリスクを確認するには、平均寿命だけで止めないほうがよいと感じます。

リターンの順序リスク

現状の資産配分は、株式リスク資産と高ボラティリティ資産の比率が高めです。資産形成期には成長力になりますが、取り崩し開始直後に大きな下落が来ると、資産寿命にかなり影響します。

特に60〜64歳の年金空白期間は、相場が悪くても生活費を取り崩す必要があります。この時期の資金を、値動きの大きい資産だけに頼るのは避けたいところです。

個人インフレリスク

月35万円は現在価値の仮置きです。将来の物価上昇を考えると、名目の必要額は増えていきます。

一方で、ポートフォリオには株式、金・コモディティ、暗号資産、REITなど、インフレに対して一定の耐性が期待できる資産もあります。ただし、どれも万能ではありません。特に暗号資産や高ボラティリティ資産は、インフレ対策というより価格変動リスクの大きい別枠として見たほうがよさそうです。

6. 今後の設計で見直したいこと

今回の試算を通じて、見直したいポイントは3つあります。

1つ目は、60〜64歳の橋渡し資金です。現在価値では約2,060万円ですが、3%インフレを入れると名目では約3,330万円まで膨らみます。この期間は年金がほぼないため、安全資産や短期資金でどう確保するかを考える必要があります。

2つ目は、人的資本をいつまで使うかです。50歳リタイアと60歳リタイアでは、給与収入と退職金の差がかなり大きい。完全リタイアだけでなく、働き方を落とす、配当収入を補助にする、支出を段階的に調整するなど、選択肢を広げておきたいところです。

3つ目は、リスク資産と取り崩し資産の分離です。感覚的には高配当株を増やしたい気持ちがあります。配当収入があると、取り崩しへの心理的抵抗は下がります。ただ、ミレブスキー的に考えるなら、まずは安全資産と取り崩し用バッファを厚くし、シーケンスリスクに備えるほうが優先かもしれません。

ホー、kanato理事長!リタイア設計は、「いくら増やせるか」だけではなく、「悪い時期に売らなくて済むか」を見るものですな。人的資本があるうちに、この順番を整えておくのが大事ですぞ!

おわりに

ミレブスキーのフレームワークを自分の数字に当てはめると、金融資産だけでは見えなかったことが出てきました。

管理内純資産は約1億2,640万円あり、60歳リタイアは机上では検討できます。ただし、60〜64歳の年金空白期間、65歳以降の不足額、退職後の住居、教育費の残り、インフレ、相場下落のタイミングを考えると、設計はかなり丁寧に組む必要があります。

一方で、60歳まで働く前提を置くと、人的資本と退職金の影響は大きい。だからこそ、今すぐ「リタイアできる・できない」を断定するのではなく、60歳までにどの資産を増やし、どの資産を守り、どの順番で使うかを決めていくことが重要だと感じました。

次回以降も、自分の資産状況を使いながら、リタイア設計や取り崩しルールを少しずつ具体化していきます。

それでは、良い資産構築ライフを!

コメント