はじめに

こんにちは、kanatoです。この週末は本当に寒いみたいですね。そして、来週からは少し暖かくなるようです。週末は衆議院選もありますし、いろいろと変化が多そうですね。

さて、今回は私のクレカ決済ルートの最適化戦略をご紹介したいと思います。

「現金お断り。でも還元率は1ミリも妥協したくない。」

そんなキャッシュレス派の皆様も多いのではないかと思います(私もそうです)。2026年2月からの三井住友カード/OLIVEフレキシブルペイの還元率改定を踏まえた、現時点で私的に最強と思われる決済布陣を検討しましたので、今回はその内容をご紹介したいと思います。

この戦略の大きな点は、「Oliveゴールドの強化」と「三菱UFJカードによるスーパー攻略」、そして「V NEO BANKを起点とした3.5%ルート」の三段構えです。

私自身、クレジットカードは18枚以上保有していますが、それぞれに明確な役割があり、適材適所で使い分けることで還元率を最大化しています。もちろん、もう不要となってしまったけど、惰性で持ち続けているものもありますが・・・。

それでは詳しく見ていきましょう。

【2026年最新】店舗別・最強の支払い方法一覧

結論から言います。個人的にはこれ以外の支払いは「損」と言っても過言ではないと思っています。

| 店舗・シーン | 使うべき決済 | 還元率 | 備考 |

|---|---|---|---|

| セブン-イレブン | Oliveゴールド(タッチ) + アプリ提示 | 11.0% | 2/1改定で10.5%に。マイル合算で11%! |

| ローソン・対象飲食店 | Oliveゴールド(タッチ) | 8.0% | サイゼリヤ等も含む主力武器。 |

| オーケー (OKストア) | 三菱UFJカード (タッチ) | 7.0% | 現金3%割引を捨ててでもカードが正解。 |

| 楽天Pay加盟店 | 楽天Pay (V NEOチャージ) | 3.5% | サンディ等、対応店ならどこでも高還元。 |

| サンディ・業務スーパー | ANA Pay (タッチ決済) | 2.0% | NFC対応店なら安定の2%確保。 |

| その他QUICKPay | QUICKPay(セゾンパール) | 2.0% | 稀にあるQUICKPayが使える店舗用。 |

| その他クレカ店 | Binance Japan Card | 1.6% | 全決済の「最低保証」ライン。BNBがたまることも魅力 |

正直、この表さえ頭に入れておけば、日常のほとんどの決済で損をすることはありません。

「楽天Pay 3.5%ルート」を解剖する

日常のメイン決済となる楽天Pay。実はチャージルートを工夫するだけで、還元率は爆跳ねします。

3.5%ルートの仕組み

STEP 1:V NEO BANK デビット(1.5%)から ANA Pay へチャージ

まず、V NEO BANKのデビットカードを使ってANA Payにチャージします。この時点で1.5%のポイント還元を獲得。

STEP 2:ANA Pay(0.5%)から 楽天Edy/キャッシュ へチャージ

ANA Payから楽天Edyへチャージすることで、さらに0.5%の還元を獲得。

さらに楽天Edyまたはキャッシュへチャージすることで楽天Payで使えるようにします(楽天Payアプリで実施可能。ただしおサイフケータイ機能が必要です)。

STEP 3:楽天Pay(1.5%)で支払い

最後に楽天Payで支払うことで1.5%の還元。

★合計還元率:3.5%

この「V NEO BANK(1.5%)」という強力な入り口があるのが大きいですね。

ほかにも実質還元1.5%を狙えるルート(他の1.5%クレカ+JAL Payルート)もありますが、年間100万円利用などの「修行」が必要なことが多いので、特別な条件もなく使えるV NEOBANKは本当にありがたいです。

楽天Payが使えない店舗では?

もし楽天Payが使えないサンディや業務スーパーでも、STEP 2の「ANA Payタッチ決済」で支払えば合計2.0%。

決済手段の選択肢が広がるのも、このルートの大きなメリットです。

スーパー攻略:オーケー vs ロピア vs サンディ

スーパーごとに「最適解」が異なるのが面白いところ。私がよく利用するスーパーについて、それぞれの戦略をまとめました。

オーケー(OKストア)

ここは三菱UFJカード(7%)一択です。

従来は現金払いで3%割引というのが定石でしたが、三菱UFJカードのタッチ決済なら7%還元。もはや現金を使う理由がありません。

サンディ・業務スーパー

楽天Payが使えない店舗が多いですが、NFC(タッチ決済)が使えるなら**ANA Pay(2%)**が正解。

V NEO BANKからのチャージ分(1.5%)とANA Payの利用分(0.5%)で合計2.0%の還元が得られます。

ロピア

唯一の難関です。基本は現金払いのみです。1店舗だけクレカ支払い可の店舗があるようですが、ほぼ考えなくてよいですね。また、アプリ支払いはあるのですが、手数料がバカ高い(平日1.1%、土日2.2%)。Binance Japan Card(1.6%)で応戦できますが、平日で0.5%お得、土日はマイナスですので、おとなしく現金で行った方がよいかもしれません。

2026年のカードデッキ構成(全18枚+α)

管理枚数は増えますが、それぞれの役割を明確に分担しています。

【高還元・メイン】

- Oliveゴールド:セブン・ローソン特化 / 積立用

- 三菱UFJカード:オーケー・飲食店用

- Binance Japan Card:1.6%還元・クレカ専用店用

【積立・資産運用】

- 楽天プレミアムカード(楽天証券)

- OLIVEゴールド/三井住友ゴールドNL(SBI証券)

- au PAYカード(三菱UFJeスマート証券証券)

- マネックスカード(マネックス証券)

- セゾンゴールド・アメックス(大和コネクト証券)

各証券口座のクレカ積立に対応させています。新NISAの積立投資をクレカで行うことで、投資元本にもポイントが付くのは大きなメリットです。あとは松井証券+JCBくらいかな・・・。

なお、OLIVEゴールド/三井住友ゴールドNLをSBI証券の積立投資で、ある程度の還元率を狙うには年間10万円利用(0.75%還元)が必要です。こうなると先日の還元率改定でOLIVEが三井住友G NLより1%お得になったので、OLIVEをメインに据えることになりそうです。逆にNLは使いどころと一気になくなってきました。

【優待・専用店】

- AOYAMAカード(年会費約1,500円⇒年3,000円商品券、服を買うようですね。)

- Amazon Mastercard(Amazon専用)

- イオンカード(イオン系列専用)

- Majicaカード(ドン・キホーテ専用)

その他、特定の店舗やサービスで優待があるカードも保有しています。

管理のポイント

「こんなに使い分けられるか!」と思うかもしれませんが、ルールは結構シンプルです。

優先順位はこれだけ

- セブンならOlive

- オーケーなら三菱UFJ

- それ以外は楽天Pay、ダメならANA Pay、QUICKPay、最後はBinance

この優先順位をスマホのウォレットに並べておくだけで、レジ前で迷うことはありません。

カードの物理管理

18枚以上のカードを全部持ち歩いているわけではありません。

- 常時携帯:三菱UFJ、Binanceなど、メインの1-2枚

- Apple Pay / Google Pay登録:その他のカード

(私はAndroidユーザーなのでGooglePayに登録しています) - 自宅保管:積立専用カード、優待専用カード

スマホ決済が使えない店舗は少なくなってきていますので、実際に財布に入れているのは予備も含めて4-5枚程度です。

まとめ

ということで、今回は2026年2月時点での私が考える最強の決済戦略をご紹介しました。

正直、ここまでやらなくても十分という声もあるかもしれません。特にクレカの支払い口座縛りがあると面倒なことこの上ないです。しかし、日々の支払いで数%の差が積み重なると、年間で数万円、数十万円という差になります。資産構築において、「入金力」も大事ですが、「支出の最適化」も同じくらい重要です。

少しの手間とキャッシュレス決済を賢く使いこなして、資産形成のスピードを加速させたいところです。

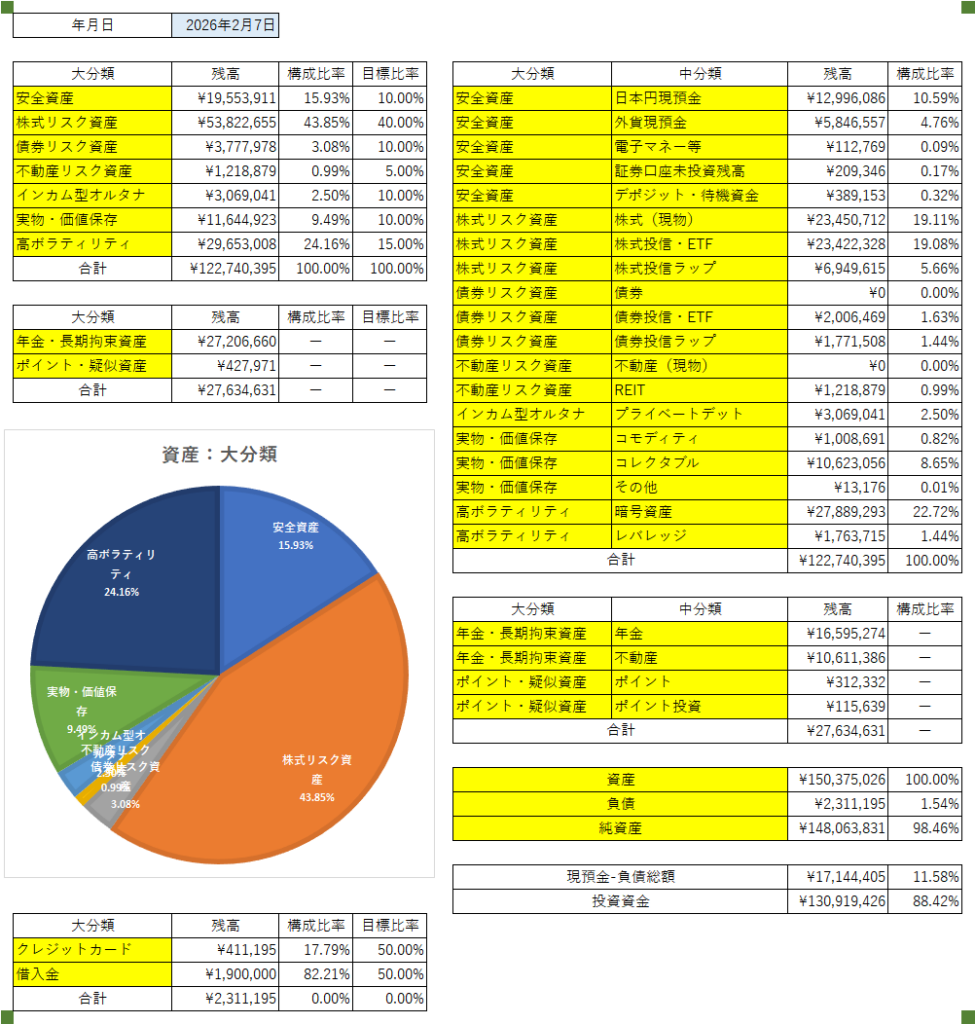

ちなみに現在の資産も公開(2026年2月7日付)しておきますね。暗号資産の暴落がつらい。とはいえ、一時のことだと思いますので、数年持つつもりでガチホです。

それでは良い資産構築ライフを!

コメント