こんばんは,kanatoです.

昨日は娘のピアノの発表会だったのですが,

なかなか上手になっていて,びっくりしました.

こんなところでもわが子の成長を感じられるとは・・・.

さて,本日はもう一つの安心運用タイプ「スワップアービトラージ」について,

書いてみたいと思います.

概要はこんな感じです.

・スワップ受取用口座とスワップフリー口座を用意する.

・スワップ受取用口座で資源国通貨を買いエントリー.

スワップフリー口座で同じ通貨ペアを売りエントリー.

日々の値動きはヘッジされてますので,純粋にスワップのみの利益が見込めます.

ただし,コストとして次のものがかかってきます.

・スプレッド等の取引コスト.

・資金移動(入金・出金)の際の手数料.

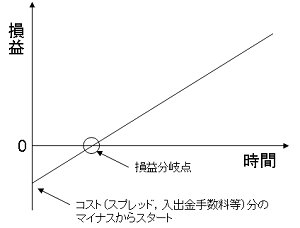

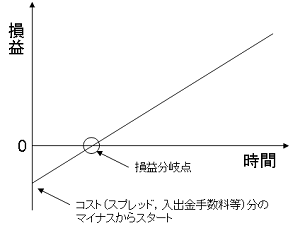

図にするとこんな感じです.

これらを踏まえて,モデルケースを考えてみたいと思います.

AUD/JPYを100000通貨単位(1.0ロット)で取引すると仮定して,

スワップ受取口座,スワップフリー口座のスプレッドがともに3pipsとすると,

コストは合計6pips分(6000円)になります.

スワップが500円/日とすると12日目が損益分岐点になり,

それ以降のスワップが利益になります.

また,ポジションを取っている間,レートが大きく動くと

ロスカットを回避するためにも資金の移動が必要となってきます.

ということで,その手数料も利益から差し引かないといけません.

例えば,どちら口座も入金手数料無料,出金手数料5000円とすると,

1回資金移動すれば,さらに10日分のスワップが必要になります.

こうなると損益分岐点は22日目になります.

なお,初期資金1,000,000円(各口座500,000円ずつ)とすると,

大体±500pipsの値動きまでは耐えられる計算になります.

(レバレッジや証拠金維持率,ストップアウト等は考慮していません.)

さらにポジションの保有期間を30日とすると,

純粋な利益として8日分のスワップ(4000円くらい)が入ってきます.

この場合,月利0.4%,年利4.8%くらいになります.

また,資金の移動については毎回する必要はないので,

年間6回の資金移動をしたとすると,平均月利0.65%,年利7.8%くらい,

年間3回の資金移動でよければ,平均月利0.78%,年利9.3%くらいになります.

以上,すこし厳しめの条件でモデルケースを作ってみましたので,

通貨ペアやFX業者さんの条件などを検討すれば,

もう少し利益率は高くなるのではないかと思います.

(私自身は年利10%くらいを目指してみたいと思います.)

あと検討が必要な事項はFX業者さん(特にスワップフリー口座の方)ですが,

次回は私が使わせてもらう予定のFX業者さんを紹介したいと思います.

本日も最後までお付き合いいただき,ありがとうございました.

2015年のFX運用計画(その3)スワップアービトラージ

運用結果報告

運用結果報告この記事は約3分で読めます。