こんばんは.

ようやく本業の方が落ち着いていました.

色々な事情があり,今週末はお休みもとれそうです.

話は変わりますが,明日早朝はFOMC議事録公表ですね.

私はそのまま行こうかなと思っていましたが,

皆様も停め忘れにご注意ください.

さて,本日もオリジナルEAの2本目について書いていきたいと思います.

---------ここからは定型文です.---------

EA開発の第2ステップとして,最適化したコアロジックに他のテクニカルによるフィルターを追加していっています.

進め方としてはあるテクニカルを設定して,その部分のみ最適化をマルチタイムフレームでかけて,成績の良いもので比較したいと思います.

なお,前回同様にパラメーターはできるだけ普通の数値で,売買回数が1000回以上で1トレードでの獲得利益が大きい(損失が少ない)ものを独断と偏見で選定します.

---------ここまでは定型文です.---------

今回からは時間でのトレード可否のフィルターを検討してみます.

今回のルールは次の通りです.

「時間フィルター①:指定時間の間だけトレード可」

これは本当にそのままですね.時間だけで区切るフィルターです.

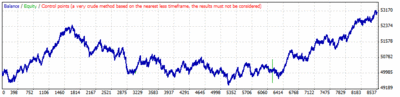

それでは早速結果を紹介したいと思います.

CBB:逆張りボリンジャーバンド

CCI①:CCIの任意ラインとのクロス

CCI②:CCIとCCI/MAのクロス

MAK:移動平均線乖離率

MOM:モメンタムの0ラインとのクロス.

RSI①:RSI反転での逆張り

RSI②:短期RSIと長期RSIのクロス

STO①:ストキャスティクス%Kと%Dのクロス

STO②:ストキャスティクス%DとSlow%Dのクロス

<まとめ表>

<コアロジックのみとの違い>

かなり効果がありそうですね.

すべてのコアロジックで損益がプラスになっています.やはり,テクニカル指標ごとに効きやすい時間帯というものがあるのでしょうね.しかし,どんな時期でも一律に効きやすいというわけでもなさそうですし,そこは他のフィルターとの組み合わせで何とかできないかなぁと思っています.

また,ロジックによってはエントリー可能時間が2時間くらいしかないものもありますし,改良の余地は大きいかなというところです.

今回は時間フィルター①を検討してみました.

他のフィルターと比較すると効果が大きい部類に入りますね.

移動平均線のフィルターと同じく必須のフィルターのような気がしています.

ということで,フィルターの検討についてはこのあたりで一旦終わりにして(もしかしたら,もう少しするかもしれませんが・・・),次からは,フィルター同士の組み合わせなどを検討してみたいと思います.

本日も最後までお付き合いいただき,ありがとうございました.

【Original EA 2】⑱時間フィルターを追加してみました.(その1)

オリジナルEA(2)Forex_Failnaught

オリジナルEA(2)Forex_Failnaughtこの記事は約2分で読めます。